신태호 세메스(주) CVD / ETCH 사업부 상무

(1)LED 개념 및 정의

LED(Light Emitting Diode)는 발광 다이오드를 가리키며 화합물 반도체 특성을 이용하여 전기신호를 적외선 또는 빛으로 변환시켜 신호 송수신에 사용되는 반도체의 일종이다. LED는 소자 비용이 상대적으로 비싸지만 수명이 길고 소비전력이 낮아서 적은 유지비용으로 사용이 가능하여 차세대 광원으로 불리기도 한다. 화합물 반도체기반의 LED에 사용되는 화합물은 GaAsP, AlGaAS, GaN, InP, AlInGaN등으로 이루어져 있다. 사용되는 화합물에 따라 발광하는 색깔도 달라진다. 발광 색상에 따라 대표적으로 적색, 청색, 백색 LED로 나뉘는데 1969년부터 ①GaAsP가 적용된 적색LED, ②AlGaAs 를 기초로 생성된 적색 LED (1989년), ③GaN을 적용한  청색LED(1995년), ④청색 LED 위에 황색 형광체를 도포하여 만들어낸 백색 LED (1997년)등이 출원되었다. 근래에는 모든 색을 구현할 수 있는 AlInGaNP 사용한다. LED는 30년 이상 다양한 산업 분야에 사용되어 왔지만, 이중, 청색 LED는 백색가전 및 휴대폰의 키패드용 발광에 쓰이고 있으며, 백색LED는 휴대폰의 액정부터 노트북, Display용 BLU(Backlight Unit)로 사용되고 있다. 특히, 1997년 단일 칩 백색 LED를 개발한 이후 급속한 성장을 하고 있으며 2000년 이후로는 LED의 효율과 출력이 빠르게 증가하면서 TV용 LCD BLU, 자동차, 전광판, 조명 분야 등으로 응용 분야가 확대되고 있다.

청색LED(1995년), ④청색 LED 위에 황색 형광체를 도포하여 만들어낸 백색 LED (1997년)등이 출원되었다. 근래에는 모든 색을 구현할 수 있는 AlInGaNP 사용한다. LED는 30년 이상 다양한 산업 분야에 사용되어 왔지만, 이중, 청색 LED는 백색가전 및 휴대폰의 키패드용 발광에 쓰이고 있으며, 백색LED는 휴대폰의 액정부터 노트북, Display용 BLU(Backlight Unit)로 사용되고 있다. 특히, 1997년 단일 칩 백색 LED를 개발한 이후 급속한 성장을 하고 있으며 2000년 이후로는 LED의 효율과 출력이 빠르게 증가하면서 TV용 LCD BLU, 자동차, 전광판, 조명 분야 등으로 응용 분야가 확대되고 있다.

(2)LED 산업의 중요성과 시장 전망

LED는 기존 광원대비 우수한 고효율, 저 전력, 장수명화와 소형 박막 등 광 제어 조정 등의 혁신적 수행을 하며, 녹색성장 사업에 Co2를 감소하는 친환경적인 에너지 사업이다. 에너지 절감 효율이 90%에 달할 정도로

국가경쟁력 강화 및 10년 이상의 수명 가능한 반영구적인 에너지 절감에 사업이며 정보통신 분야(디스플레이 BLU용), 고품격 가전, 고효율, 친환경적인 분야 고품격 자동차 조명 부분과 의료사업에 UV 살균, 초소형 내시경 등 광대한 분야에 응용이 가능한 사업이다. LED(Light Emitting Diode) 시장은 전년대비 23% 성장하고 있으며, 최근 세계 각국의 녹색 에너지 관련 정책들을 적극적으로 추진 중이며 LED는 백열등, 형광등에 비해 에너지 효율이 높고 환경오염 물질을 함유하고 있지 않기 때문에 친환경 광원 Source로 각광을 받고 있다. TV와 모니터, 노트북 등에 사용되는 대형 LCD 패널 BLU(백라이트유닛)용 LED 수요가 오는 2013년까지 연평균 135%의 급성장을 보이며 전체 LED 시장 확대를 이끌 것으로 전망됐다. LED 시장은 2007년 50억 달러 규모에서 2013년 140억 달러로 연평균 19%의 성장률을 나타낼 것으로 전망되며, 그중에서도 대형 LCD용과 조명용은 연평균성장률 135%, 30%의 고성장이 예상된다. 대형 LCD용 LED의 경우 수량 기준으로 2007년 9천200만개에서 2013년 384억 개로 연평균 173% 성장할 것으로 전망되며, 같은 기간 금액 기준으로는 4천100만 달러에서 69억7천만달러로 연평균 135% 성장할 것으로 예상된다. 조명용 LED 시장은 수량 기준으로 2007년 7억3천 만개에서 2013년 72억8천 만개로 연평균 47%씩 성장할 것으로 전망되며, 금액 기준으로는 4억1천만 달러에서 19억7천만 달러로 연평균 30%씩 성장할 것으로 예상된다. 반면, 휴대폰, DMB 등에 사용되는 소형 LED 시장은 수량기준으로 2007년 166억 개에서 2013년 240억 개로, 연평균 성장률은 상대적으로 낮은 7%대에 불과할 것으로 전망된다.

국가경쟁력 강화 및 10년 이상의 수명 가능한 반영구적인 에너지 절감에 사업이며 정보통신 분야(디스플레이 BLU용), 고품격 가전, 고효율, 친환경적인 분야 고품격 자동차 조명 부분과 의료사업에 UV 살균, 초소형 내시경 등 광대한 분야에 응용이 가능한 사업이다. LED(Light Emitting Diode) 시장은 전년대비 23% 성장하고 있으며, 최근 세계 각국의 녹색 에너지 관련 정책들을 적극적으로 추진 중이며 LED는 백열등, 형광등에 비해 에너지 효율이 높고 환경오염 물질을 함유하고 있지 않기 때문에 친환경 광원 Source로 각광을 받고 있다. TV와 모니터, 노트북 등에 사용되는 대형 LCD 패널 BLU(백라이트유닛)용 LED 수요가 오는 2013년까지 연평균 135%의 급성장을 보이며 전체 LED 시장 확대를 이끌 것으로 전망됐다. LED 시장은 2007년 50억 달러 규모에서 2013년 140억 달러로 연평균 19%의 성장률을 나타낼 것으로 전망되며, 그중에서도 대형 LCD용과 조명용은 연평균성장률 135%, 30%의 고성장이 예상된다. 대형 LCD용 LED의 경우 수량 기준으로 2007년 9천200만개에서 2013년 384억 개로 연평균 173% 성장할 것으로 전망되며, 같은 기간 금액 기준으로는 4천100만 달러에서 69억7천만달러로 연평균 135% 성장할 것으로 예상된다. 조명용 LED 시장은 수량 기준으로 2007년 7억3천 만개에서 2013년 72억8천 만개로 연평균 47%씩 성장할 것으로 전망되며, 금액 기준으로는 4억1천만 달러에서 19억7천만 달러로 연평균 30%씩 성장할 것으로 예상된다. 반면, 휴대폰, DMB 등에 사용되는 소형 LED 시장은 수량기준으로 2007년 166억 개에서 2013년 240억 개로, 연평균 성장률은 상대적으로 낮은 7%대에 불과할 것으로 전망된다.

(3)LED 제조공정 및 MOCVD 장비 원리

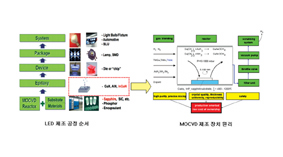

청/백색 LED가 응용제품에 공급되기까지 박막성장, 칩공정, 패키징과 같이 3단계의 공정을 거치게 된다. 이때 칩 공정의 경우 일반적인 반도체 공정과 같이 감광막도포(Photo Resistor Coating), 노광(Exposer), 식각(Etching), 메탈증착(Metal Deposition) 등의 일반적과정의 반복된 프로세스로 진행되며, 패키징 공정의 경우 칩 선별(Sorting), 절단(Severing), 칩 접착(Die attach), 선 연결(Wire Bonding), 에폭시처리(Epoxy Molding)와 같은 후 공정 처리에 의해 제작이 되어 진다. 이와 같은 프로세스가 진행되기 위해 LED박막성장 과정을 거친 LED Epi Wafer가 선행되어야 하며 이때 LED 구조성장에 사용되어지는 공정장비로는 MOCVD(Metal Organic Chemical Vapor Deposition) 성장기법이 양산용으로는 유일한 방법이다. 따라서 Epi Wafer 제조기술은 LED제조과정에서 최상위 공정으로 LED 응용제품의 발광 효율. 신뢰성, 내구성과 같은 품질과 특성 결정에 중요한 역할을 하며 이는 MOCVD의 박막 성장기술 여하에 달려 있다고 해도 과언이 아니다.

(4)MOCVD 성장 방법 및 장비

1)MOCVD 성장 방법 ① 질화갈륨(GaN) 물질은 아직까지 GaN 기판이 사용화 되어 있지 않기 때문에 사파이어, SiC, Si등 서로 다른 이종 기판위에 Blue, Green, UV LED, PD, 전자소자등을 성장하게 된다. 이러한 성장 장비 중에 가장 양산성을 확보하고 있는 장비는 MOCVD 장비가 많이 사용되어 진다.

① 질화갈륨(GaN) 물질은 아직까지 GaN 기판이 사용화 되어 있지 않기 때문에 사파이어, SiC, Si등 서로 다른 이종 기판위에 Blue, Green, UV LED, PD, 전자소자등을 성장하게 된다. 이러한 성장 장비 중에 가장 양산성을 확보하고 있는 장비는 MOCVD 장비가 많이 사용되어 진다.

② GaN 물질 성장에 있어 이종 기판인 사파이어 기판을 가장 많이 사용하고 있는데, 이러한 사파이어 기판 사용 시 격자 부정합, 열팽창 차이에 따른 결정 결함 및 특성 저하를 막기 위해 저온 GaN Buffer층을 550℃ 내외에서 성장하게 되는데, 이러한 저온 GaN Buffer층 성장 후 온도를 고온 GaN 성장 온도인 1000℃이상까지 빠른 시간으 로 온도를 상승하여야 비정질의 저온 GaN Buffer 층을 단결정화 하여 저온 Buffer층위에 우수한 GaN 층을 얻을 수 있게 된다. 이 때 550℃에서 1050℃까지 올리는데 요구되는 온도 상승 시간은 10min 이내이어야 한다.

로 온도를 상승하여야 비정질의 저온 GaN Buffer 층을 단결정화 하여 저온 Buffer층위에 우수한 GaN 층을 얻을 수 있게 된다. 이 때 550℃에서 1050℃까지 올리는데 요구되는 온도 상승 시간은 10min 이내이어야 한다.

③ MOCVD법 성장을 통해 고품질의 GaN 결정성을 얻기 위해서는 1000℃ 이상의 온도에서 성장하여야 하며, GaN계열 물질은 온도 변화에 민감하기 때문에 온도 관련한 관리가 요구된다.

④ GaN 계열 LED 성장이 끝나게 되면 성장 Chamber 내부에 매우 많은 부산물들이 쌓이게 되고 이러한 부산물 관리를 하지 않으면 Run to Run 재현성 확보가 어려기 때문에 LED 성장 후 1150℃이상의 온도에서 Baking이 요구된다.

2)MOCVD 장비

① MOCVD 장비는 GaN 계열 LED, PD 전자 소자등을 성장하고, 양산에 적용하는 유일한 장비이지만 현재까지 국내 90 %이상이 수입에 의존하고 있다.

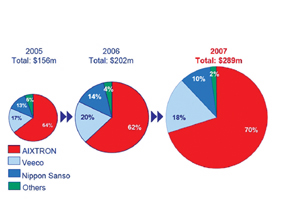

② 전 세계 MOCVD 시장의 약 70% 이상을 차 지하고 있는 엑시

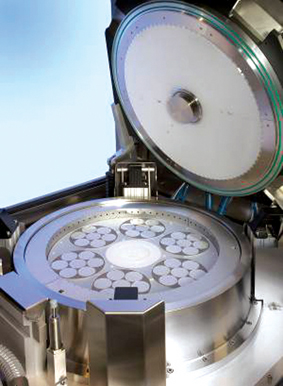

지하고 있는 엑시 트론(AIXTRON)의 Max. 용량은 42×2 inch, 11×4 inch 이며, 약 20%를 차지하고 있는 비코(VEECO)의 Max. 용량은 45×2inch이며, 현재 국내에서는 4inch 적용 기업이 늘어나는 추세에 있다. 그림 6은 가장 많은 비중을 차지하는 엑시트론(AIXTRON) 社 MOCVD 사진이다.

트론(AIXTRON)의 Max. 용량은 42×2 inch, 11×4 inch 이며, 약 20%를 차지하고 있는 비코(VEECO)의 Max. 용량은 45×2inch이며, 현재 국내에서는 4inch 적용 기업이 늘어나는 추세에 있다. 그림 6은 가장 많은 비중을 차지하는 엑시트론(AIXTRON) 社 MOCVD 사진이다.

③ 국내에서 몇 개의 기업들이 MOCVD 장비 개발을 시도하였으나 실패하였는데, 실패한 이유로는 다음과 같다.

·MOCVD 장비 개발에 있어 Chamber 내부의 온도가 ~ 1200℃까지 온도를 유지하여야 하기 때문에 Chamber 제작의 어려움.

·GaN 물질이 온도에 민감하기 때문에 Wafer 내 온도 균일도 조절의 어려움

(5)MOCVD 장비 현황

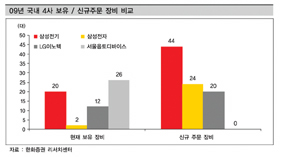

우리나라와 대만의 에피(Epi) 성장 업체들이 생산한 LED 칩의 휘도가 니치아나 루미렌즈에 비하여 떨어지는 이유는 고휘도 LED를 생산할 수 있는 에피 성장 기술력이 부족하기 때문이다. 2인치 웨이퍼 한 장에서 300㎛· 300㎛ 크기의 휴대폰용 Side View LED에 사용되는 LED 칩을 생상할 때 니치아는 약 70%, 국내와 대만의 에피(Epi) 업체들은 20~30%의 칩이 기준을 넘어서는 휘도를 갖는 것으로 추정된다. 이러한 수율의 차이는 니치아는 독자적으로 설계한 MOCVD를 사용하고, 다른 기업들은 독일, 미국 등에서 생산하는 범용 MOCVD를 양산에 이용하기 때문에 니치아는 생산에 최적화된 조건을 확보하고 있기 때문으로 판단된다. 이와는 달리 국내 에피(Epi) 성장 업체들은 해외 업체에 비하여 기술력과 양산, 능력 모두가 열세하여 생산규모 면에서 볼 때 니치아와 대만의 에피스타 등 해외 주요 에피성장 업체들은 에피성장의 핵심장비인 MOCVD를 100여대 이상씩 보유하고 있다. 반면 에피밸리, 이피플러스, 삼성LED, LG이노텍 등 국내주요 에피성장 업체들은 각 사(社)별로 10여대 내외의 MOCVD를 보유하고 있어 대규모 생상능력도 떨어지는 것으로 판단된다. 국내 MOCVD 장비 시장의 경우 삼성LED는 엑시트론(AIXTRON)이 단일 공급하고 있으며, LG이노텍은 비코(VEECO)가 전량 공급 하면서 해외 기업들이 주로 독식을 해 오고 있는 상황이다. 또한, 애피밸리는 연내 MOCVD 장비 5대를 추가 도입키로 하고, 최근 독일 엑시트론(AIXTRON)에 전량 발주했다. 서울 반도체의 자회사이자 LED 칩 업체인 서울옵토디바이스 또한 외산 장비 업체의 MOCVD를 구입키로 하고 발주하는 등 갈수록 장비의 해외 의존도가 높아지고 있다. 특히 전 세계 MOCVD장비의 시장점유율 70% 이상을 보유하고 있는 상황으로 원천기술 확보와 기술력 강화를 통한 국산화 MOCVD 상용화가 이루어 질 시점에 막대한 예산 감소와 국가 경쟁력에 파급적인 효과가 발휘 될 것으로 예상된다. 국산화 장비의 에피(Epi)성장 기술력과 양산성을 인정받으면 수입대체 효과 및 외산장비의 의존도를 줄임과 동시에 LED 업체의 원가 절감의 효과를 볼 수 있을 것이라고 판단된다.

300㎛ 크기의 휴대폰용 Side View LED에 사용되는 LED 칩을 생상할 때 니치아는 약 70%, 국내와 대만의 에피(Epi) 업체들은 20~30%의 칩이 기준을 넘어서는 휘도를 갖는 것으로 추정된다. 이러한 수율의 차이는 니치아는 독자적으로 설계한 MOCVD를 사용하고, 다른 기업들은 독일, 미국 등에서 생산하는 범용 MOCVD를 양산에 이용하기 때문에 니치아는 생산에 최적화된 조건을 확보하고 있기 때문으로 판단된다. 이와는 달리 국내 에피(Epi) 성장 업체들은 해외 업체에 비하여 기술력과 양산, 능력 모두가 열세하여 생산규모 면에서 볼 때 니치아와 대만의 에피스타 등 해외 주요 에피성장 업체들은 에피성장의 핵심장비인 MOCVD를 100여대 이상씩 보유하고 있다. 반면 에피밸리, 이피플러스, 삼성LED, LG이노텍 등 국내주요 에피성장 업체들은 각 사(社)별로 10여대 내외의 MOCVD를 보유하고 있어 대규모 생상능력도 떨어지는 것으로 판단된다. 국내 MOCVD 장비 시장의 경우 삼성LED는 엑시트론(AIXTRON)이 단일 공급하고 있으며, LG이노텍은 비코(VEECO)가 전량 공급 하면서 해외 기업들이 주로 독식을 해 오고 있는 상황이다. 또한, 애피밸리는 연내 MOCVD 장비 5대를 추가 도입키로 하고, 최근 독일 엑시트론(AIXTRON)에 전량 발주했다. 서울 반도체의 자회사이자 LED 칩 업체인 서울옵토디바이스 또한 외산 장비 업체의 MOCVD를 구입키로 하고 발주하는 등 갈수록 장비의 해외 의존도가 높아지고 있다. 특히 전 세계 MOCVD장비의 시장점유율 70% 이상을 보유하고 있는 상황으로 원천기술 확보와 기술력 강화를 통한 국산화 MOCVD 상용화가 이루어 질 시점에 막대한 예산 감소와 국가 경쟁력에 파급적인 효과가 발휘 될 것으로 예상된다. 국산화 장비의 에피(Epi)성장 기술력과 양산성을 인정받으면 수입대체 효과 및 외산장비의 의존도를 줄임과 동시에 LED 업체의 원가 절감의 효과를 볼 수 있을 것이라고 판단된다.

(6)국산 MOCVD 장비의 중요성

1)Epi-Wafer 품질 - 국내 GaN계 LED 조명 시장도 많은 각광을 받고 있고 많은 기업들이 이 분야에 사업 확장 및 제품 개발을 위해 많은 노력을 하고 있지만, 고품질의 GaN 계 LED 조명 개발을 위한 Epi Wafer는 수입에 의존하는 실정이다.

있고 많은 기업들이 이 분야에 사업 확장 및 제품 개발을 위해 많은 노력을 하고 있지만, 고품질의 GaN 계 LED 조명 개발을 위한 Epi Wafer는 수입에 의존하는 실정이다.

2)가격 경쟁력 - Epi wafer 생산 업체는 고가의 외국 MOCVD 장비를 수입하고, 고가의 소모품을 구입하여야하기 때문에 Epi Wafer 생산 단가의 상승을 초래하고, 그에 따른 국외 Epi 생산 업체와의 경쟁력에서 뒤처지고 있다.

3)제품 개발 - 고품질의 GaN 계 LED 성장을 위해서는 Epi 업체에서 요구되는 MOCVD 장비 개념을 접목할 수 있는 기술력이 필요하지만 국외 업체의 MOCVD 경우에는 불가능 하지만 국내 MOCVD 장비인 경우에는 가능 할 것으로 판단된다.

(7)국산 MOCVD 장비 개발과 향후 방향

한국 LED산업 육성을 위해 핵심 장비 국산화와 산업 초기 시장 육성 차원의 정부 투자가 확대돼야 한다. 특히 발광소자 제조의 핵심장비인 질화갈륨용 MOCVD장비의 경우 국내 기업 및 연구기관이 보유한 장비가 턱없이 부족해 일본과 대만에 비해 경쟁력이 떨어지고 있다. 그리고 국내 산업체, 연구기관 및 대학이 보유한 MOCVD 장비를 합친 것보다 일본 제조기업 1곳이 보유한 장비가 더 많은 것으로 나타나 LED관련 장비 부문 투자가 경쟁국 대비 크게 뒤쳐져 있는 것으로 나타났다. 이는 국내 LED산업 육성책이 표준화와 양적 성장에만 치우쳐있다는 반증이기도 하다. MOCVD는 현재 널리 사용되고 있는 대형전광판, 색채영상, 그래픽, 표시소자, 교통 신호등에 이용되는 발광소자를 생산하는데 필수적인 장비다. LED업계에서는 이 장비 보유 현황에 따라 그 나라의 LED산업 수준을 판가름하는 척도로도 활용하고 있다. 한국의 경우 기업에서 보유하고 있는 MOCVD장비는 100대 미만인 것으로 집계 되고 있다. 국내 기업 가운데 이 장비를 가장 많이 보유한 삼성LED가 약 20여대 수준인 것으로 알려져 있다. 한국 기업이 보유한 MOCVD 보유현황을 제조사별로 살펴보면, 독일 엑시트론(AXITRON) 장비가 29대, 영국 토마스 스완(Tomas swan) 장비 45대, 미국 비코 (VEECO)사의 장비가 17대였다. 연구기관 및 대학의 보유현황은 더욱 심각했다. 엑시트론(AIXTRON)장비는 2대, 영국 토마스 스완(Tomas swan) 장비 2대, 비코(VEECO)장비는 7대 뿐이다. 따라서 산업의 근간이 되는 핵심 제조 장비 도입을 위한 투자와 국산화 노력이 없는 LED 육성책은 단기적인 정책에 불과하며 정부 차원에서 핵심 장비 국산화를 위한 산학연 체제 구축과 장비 도입 지원 투자를 늘려야 한다.

한편 LED칩 부문에서 경쟁력을 보유한 대만은 엑시트론(AIXTRON)장비 110대, 토마스 스완(Tomas swan) 장비 300대, 비코(VEECO)의 장비 60대를 보유하고 있어 한국보다 장비투자 면에서 크게 앞서 있는 것으로 조사됐다. 또한, 일본은 자체 제작한 MOCVD장비를 사용하고 있는 기업이 많아 설비 투자가 가장 앞서 있다.

일본 니치아의 경우 자체 MOCVD장비만 200대가 넘어 한국이 보유한 전체 장비 물량보다 많다. 또 엑시트론(AIXTRON)과 토마스 스완(Tomas swan) 장비도 120대, 비코(VEECO)장비도 30대를 보유하고 있는 것으로 알려져 있다.

중국은 엑시트론(AIXTRON)과 토마스 스완(Tomas swan) 장비를 합쳐서 160대를 보유중이다. 특히 대만 및 중국의 경우 정부에서 우회적인 방법으로 기업 및 연구소가 대당 20억원이 넘는 고가의 MOCVD 구매 시 간접적인 세제 지원을 해주고 있다. 본격 개화하고 있는 발광다이오드(LED) 시장을 겨냥해 대규모 설비 투자가 잇따르는 가운데, 장비 업계의 수주전도 후끈 달아오르고 있다. 지금까지 설비 투자를 견인해왔던 반도체·LCD 분야의 올해 신규 투자가 실종된 상황에서 LED 장비 시장은 이례적인 호황을 맞는 형국이다. 특히 최근 국내 전문 업체들이 속속 LED 장비 사업에 진출, 그동안 국내 시장을 사실상 독식해왔던 독일 엑시트론(AIXTRON)의 아성을 위협할 수 있을지 주목된다.

삼성LED를 필두로 LG이노텍과 중견 전문 업체들이 대규모 LED 설비 투자에 나서면서 국내 장비 시장도 활황세를 타고 있다. 삼성LED는 올 들어 20여대의 MOCVD 장비를 이미 독일 엑시트론(AIXTRON)에 발주한데 이어, 연내 총 80여대를 도입키로 했다. LG이노텍은 올해 총 20대 안팎의 MOCVD 장비를 발주하기로 했고, 서울반도체·에피밸리 등 중견 전문 업체들도 잇따라 추가 설비 투자에 나서고 있다. 이에 따라 장비 업계의 수주전도 한층 가열되고 있다. 지금까지 국내 LED 장비 시장은 삼성의 경우 엑시트론(AIXTRON)이 독점 공급해왔고, LG이노텍은 미국 비코(VEECO)가 전량 공급하는 등 해외 기업들이 양분해왔다. 특히 엑시트론(AIXTRON)은 전 세계 MOCVD 시장의 70% 이상을 차지하는 것으로 알려졌다.

하지만 올 들어 LED 업계의 대규모 설비 투자가 잇따르면서 구매 다변화 전략 차원에서 장비 국산화의 필요성이 제기, 국내 전문 업체들도 속속 시장에 진입할 태세다. 그 동안 삼성·LG 등 LED 업체들이 지금까지 외산 장비에 전적으로 의존해왔다면 지금은 구매 전략 차원에서라도 국산화에 적극 눈을 돌려야 한다. 그리고 국내 업계의 기술력이라면 LED 핵심 공정 장비도 조만간 국산화가 가능할 것이라 판단된다. 최근 정부와 업계가 함께 LED장비산업 발전을 도모하여 2011년까지 MOCVD장비 국산화을 40% 까지 끌어 올릴 계획을 가지고 있다. 이것이 이루어진다면 5,440억원의 수입대체 및 2,000억원의 수출증진, 세계 3~4위 수준의 메이저 MOCVD업체 육성을 통한 1,400여명의 신규고용 창출이 예상되며, 또한 외산장비 보다 30% 정도 저렴한 국산장비 개발 시, LED소자제품 가격은 5% 저렴해져 LED제품의 경쟁력 제고도 기대된다. 최근 지식경제부에서 주도하고있는 LED 장비 개발방향은 다음과 같다.

그림 1. LED 생산 과정

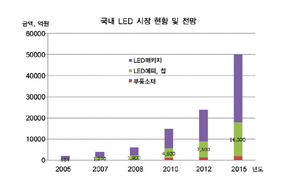

그림 2. 국내 LED 시장 현황 및 전망

(한국 광 기술원_디지털타임스 2008.06.17)

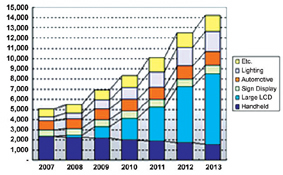

그림 3. Global LED Demand Forecast by Category (Mil, US$)

(LED Industry Outlook (2007~2013))

그림 4. LED 제조공정 및 MOCVD 장비 원리

그림 5. MOCVD 장비 Market Share (VLSI RESEARCH Inc. 2008)

그림 6. 엑시트론(AIXTRON) MOCVD 제품

그림 7. 국내 주요사 MOCVD 보유 현황 및 장비 투자 전망

표. LED장비개발 방향(안)

신태호

신태호

한양대학교 원자력공학과 석사

Stevens Institute of Technology 박사

현재 세메스(주) CVD/ETCH 사업부 상무

< 본 사이트에는 일부 내용이 생략되었습니다. 자세한 내용은 월간세라믹스를 참조바랍니다.>

기사를 사용하실 때는 아래 고유 링크 주소를 출처로 사용해주세요.

https://www.cerazine.net

목록

목록