스마트유리 기술개발 동향 및 산업경쟁력 강화

임태영/황종희/김형준/김진호 한국세라믹기술원

김용신 한국판유리산업협회

김정은 쎈텍주식회사

1. 스마트유리 산업 개요

1.1 일반적 특성

유리는 그 재료가 갖는 여러 가지 특징(투명성, 화학적 안정성, 경제성 등)과 장점으로 인해 수천 년 전부터 현재에 이르기까지, 일상생활용에서부터 산업용까지, 그리고 판유리, 병유리와 같은 전통제품에서부터 디스플레이 및 광섬유와 같은 첨단 제품에 이르기까지, 꾸준하게 널리 활용되고 있다.

최근에 많은 각광을 받고 있는 LCD (Liquid Crystal Display), PDP(Plasma Display Panel), OLED (Organic Light Emitting Diodes)와 같은 각종 디스플레이 제품들은 모두 유리를 중요한 기본 소재의 하나로 사용하고 있으며, 광섬유나 광학렌즈와 같이 광학분야에 있어서도 핵심 소재로서 유리가 사용되어지고 있다.

(Organic Light Emitting Diodes)와 같은 각종 디스플레이 제품들은 모두 유리를 중요한 기본 소재의 하나로 사용하고 있으며, 광섬유나 광학렌즈와 같이 광학분야에 있어서도 핵심 소재로서 유리가 사용되어지고 있다.

또한 일반유리에 각종 코팅재료와 코팅기술을 접목시킴으로써 유리소재가 갖는 기본적인 기능에 고기능성을 추가하여 로이유리(Low-e glass)나 스마트 윈도우(Smart window)와 같은 광 투과율 및 에너지 조절기능, 발수/친수유리와 같은 물리·화학적 기능, 도전성유리나 정전기방지유리와 같이 전기/전자적 기능과 같은 고기능성을 갖는 다양한 유리들도 개발이 되고 있다.

´스마트유리(Smart Glass)’란 기존의 창유리, 병유리와 같은 전통유리와 차별화하여 디스플레이, 반도체, 자동차, 에너지 분야 등에서 다양한 용도로 사용되고 있는 고기능성 첨단유리 제품을 일컫는다.

이들은 기존의 전통유리 제품이 단순한 수동적 기능을 가지고 주로 우리의 일상생활에 직접 활용된 데 비해 스마트유리 제품들은 소재 자체에 고도의 기술이 접목되거나 여러 복합기능이 가미되어 산업용 2차 제품들의 핵심부품으로서 중요한 기능을 발휘하고 있는 유리제품들을 나타내고 있다. 스마트유리는 일반유리와 유리를 제조하기 위한 사용원료, 화학조성, 제조공정, 제품의 관리특성 면에서 차이를 나타내고 있다. 유리를 제조하기 위한 원료의 경우, 기존의 일반적인 유리 제조 원료로는 규사, 석회석, 백운석과 같은 천연광물 원료와 소다회, 망초와 같은 화학원료를 함께 사용해서 만들어 진다. 반면에 스마트유리를 제조하기 위한 원료로는 주로 고순도의 화학원료들이 사용되며, 합성석영유리의 제조에는 사염화규소(Sicl4)와 같은 가스를 원료로 사용하기도 한다.

유리의 화학조성의 경우, 일반유리는 대부분 소다석회계 조성을 적용하는데 비해 스마트유리의 경우는 종류 및 용도에 따라 Silica계, Alumino silicate계, Barium계, Boro silicate계 등 다양한 조성이 활용되고 있다.

유리 제조공정의 경우, 일반유리는 분말원료를 배합하고 고온에서 용융한 후 성형, 서냉 및 가공공정을 거쳐 제품이 제조되는 데 비해 스마트유리의 경우는 일반유리의 제조공정이 적용되기도 하지만, 합성석영유리와 같이 원료가스를 이용한 합성공정이나 플라스마 공정과 같이 다른 제조공정이 적용되기도 한다.

제품의 관리특성 면에서, 일반유리가 형태, 칼라, 투과율, 열적특성(연화점, 열팽창계수) 등 비교적 단순한 물리적 특성을 관리하는데 비해, 스마트유리의 경우는 기본 특성 이외에 추가적으로 표면 조도, 평활도 및 광학특성(자외선 투과율, 굴절률) 등 세밀한 관리특성이 요구되어 진다.

1.1.1 석영유리

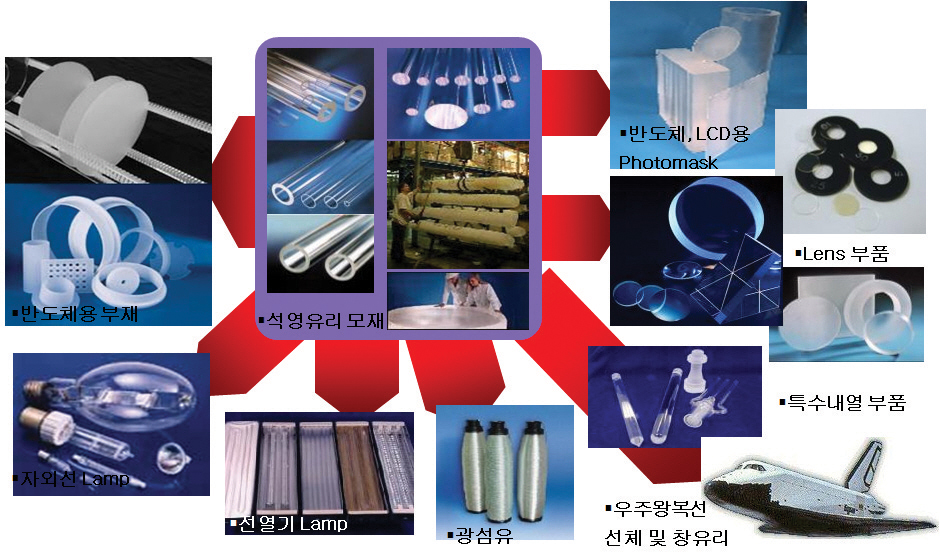

석영유리는 SiO2만으로 이루어진 고순도의 특수유리로, 기타 금속 불순물의 함량이 매우 적은 유리이기 때문에 화학적 안정성이 매우 우수하며, 자외선 영역에서의 투과율이 뛰어나고, 내열성이 우수한 재료이다. 또한, 석영유리가 갖는 큰 특징의 하나는 빛을 잘 통과시킨다는 것으로서, 석영유리는 사람의 눈이 인식할 수 있는 최소파장의 1/2인 200nm 이하의 빛을 잘 통과시킬 수 있고, 이러한 파장이 짧은 자외선은 반도체 소자의 패턴을 새기는 데에 사용된다. 따라서 자외선차단 렌즈, 프리,즘 미러, 필터 등과 같은 정밀광학용 소재, 반도체 공정용 부재인 배스(bath), 챔버(chamber), 보트(boat) 및 반도체 포토마스크용 기판 등에 사용되고 있다. 이밖에도 액정 디스플레이 관련 타켓용 소재, LCD 포토마스크용 기판, 고온 poly-Si TFT LCD용 기판, 정보통신용 광섬유에 사용되는 등 반도체 산업 및 디스플레이 산업 등의 첨단산업에 널리 사용되는 소재이다

1.1.2 디스플레이용 유리

디스플레이용 유리는 그 적용제품에 따라 LCD유리, PDP유리, OLED유리의 3가지로 크게 나누어진다.

그 중에서 현재 디스플레이용 유리로 가장 널리 사용되고, 가장 큰 시장을 확보하고 있는 LCD유리는 고온에서 변형이 없도록 설계되어 높은 점도 값을 갖는 무 알칼리 유리로 낮은 열팽창계수를 가져 TFT 제조 시 변형이 없는 프리미엄급 유리이다.

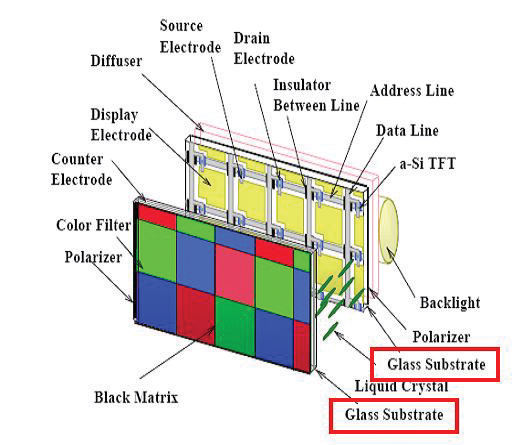

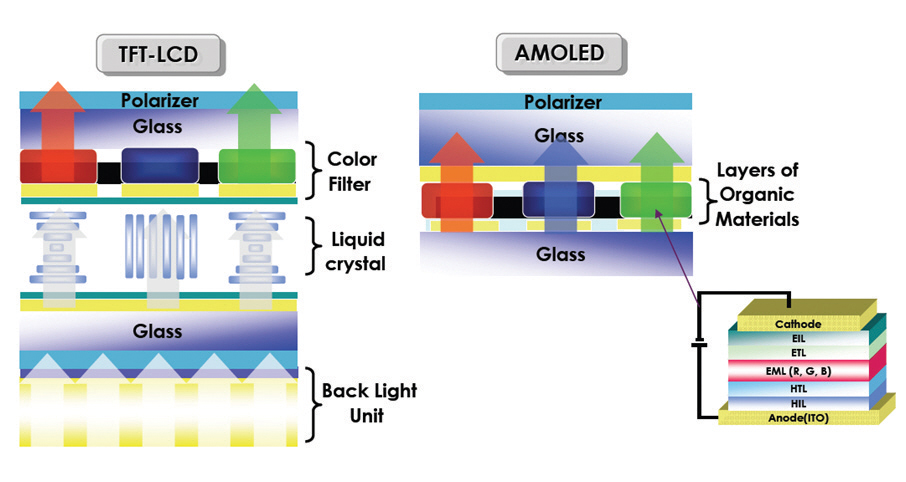

TFT-LCD 구조에서는 아래 그림에서 보는 바와 같이 두 장의 유리 기판이 사용되며 전면기판에는 Color filter가, 후면 기판에는 TFT (Thin Film Transister)가 형성되고 전후면 기판유리가 봉착 된 후 최종적으로 액정이 주입된다.

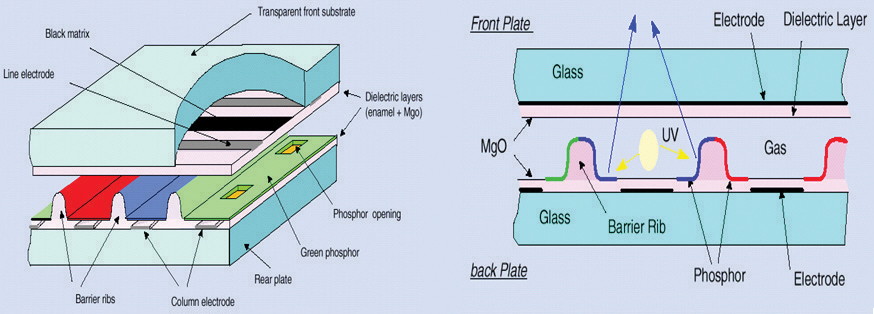

PDP (Plasma Display Panel)는 자발광형 평판디스플레이로서 패널의 대형화가 용이하여 최근 가정용 대형 벽걸이 TV의 대명사로 자리를 잡아가고 있다. 이러한 대형 PDP 생산을 실현시킨 핵심재료 중 하나가 왜곡점(strain point)이 높은 PDP전용 기판유리라 할 수 있을 것이다. PDP 제조공정에 있어서 고온 소성 공정을 여러 번 거치게 되므로 기판유리에 변형이 발생하게 되어 이를 방지할 수 있는 PDP 전용유리가 도입된 것이다.

PDP전용유리의 개발이력은 1991년 일본 Asahi glass사 (AGC) 가 일본 내 PDP업체로부터 왜곡점(strain point)이 높은 PDP전용유리에 대한 개발 의뢰를 받은 후 처음 시작되었다. 그 후 1995년에 이르러 본격적으로 플로트 공법에 의한 유리조성(PD 200)의 개발이 시작되었고, 현재 세계적으로 90% 이상 사용되고 있다. 최근에는 대형 평면 TV시장에서 PDP와 LCD의 경쟁이 격심해져 PDP에 대한 단가인하 압력이 거세지면서 재료 비중에서 큰 비중을 차지하고 있는 PDP 전용기판유리에 대한 관심이 한층 더 높아지고 있는 상황이다.

또 하나의 디스플레이로서 향후 발전이 기대되는 OLED는 액정을 이용하는 LCD와는 달리 유기소재 층을 이용하는 구조를 나타내고 있으며, OLED의 대형화를 위한 가장 중요한 공정은 TFT 를 형성하는 기판 공정이다. 대형 OLED를 위한 TFT는 a-Si와 LTPS 두 가지 형태로 개발되고 있다. 현재의 TFT 공정은 대부분 LTPS를 사용하는 폴리실리콘 TFT가 주로 적용되고 있으나 4세대 이상 기판에서의 결정화 기술은 아직 개발하지 못한 상황이며 일본 a-Si을 이용하는 a-Si TFT 도 일부 업체에서 개발하고 있다. 이러한 OLED용 TFT 공정은 LCD용 TFT 공정보다 온도가 높아 기판유리의 내열성이 중요하여 보다 높은 왜곡점(strain point)를 갖는 유리가 적용되어야 하나 현재 OLED의 대형화가 LCD에 비해 아직 미진한 상황으로 TFT-LCD용 기판유리가 적용되고 있는 상황이다.

1.1.3 광학유리

광학유리는 현대 IT산업에 있어서 없어서는 안 될 필수 소재가 되어 있다. 특히 핸드폰 등에 카메라가 장착되기 시작한 2000년대 이후 광학렌즈의 중요성이 보다 커지게 되었고, 최근 대부분의 산업에서 IT를 접목하는 융합형 산업의 성장으로 광학 유리 산업도 많은 전방 산업으로부터 관심을 받게 되었다. 광학유리의 대표적 응용 분야는 카메라, 천체망원경, 현미경 등이 고전적인 시장을 형성해왔다면 복사기, 프린터, CC-TV형 감시카메라, 디지털 카메라, 핸드폰 카메라, 군사용 조준경 및 잠망경 등이 최근 새로운 시장을 열고 있다. 특히 핸드폰 및 CC-TV, 사무용기기 등으로의 영역 확대가 매우 뚜렷하게 나타나고 있으며, 이와 관련된 모듈 기기 회사가 2000년 이후 새로이 나타나고 있다.

광학유리의 종류는 유리의 조성만큼이나 다양하다. 각 회사마다 적으면 10가지에서 많으면 100가지 이상의 조성을 보유하고 있다. 광학유리는 굴절률 nd와 분산 νd에 따라서 분류하며 크라운(Crown)유리는 ν값이 55이상이며 프린트(Flint)유리는 50이하이다. 크라운(Crown) 유리는 일반 소다석회 유리가 중심 조성이며, 유리 생산 시 왕관형태처럼 부은 다음 가공하는 것에서 유래된 명칭으로 유리종류에 “K”로 표기된 것은 크라운(Crown) 유리를 뜻 한다. 일반적으로 크라운(Crown) 유리는 굴절률이 낮고 분산이 적다(ν > 55). 프린트유리는 납 규산염 조성이 중심을 이루고 있으며, 프린트란 단어의 어원은 순수한 무색의 납 규산염 유리 생산 시 규산염 원료로서 영국남단 해변에 대량 매장되어 있던 “Flint rock”을 사용한대서 유래된 명칭으로 “F”로 표기한다. 통상 이 유리는 굴절률이 크고 분산이 크다(ν < 50).

1.1.4 태양전지용 기판유리

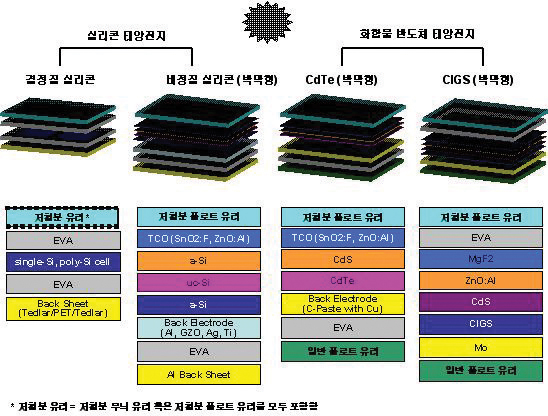

현재 태양광 발전에 사용되는 태양전지 모듈(Photovoltaic module)은 그 종류와 전지(cell)의 구조에 따라 다양한 저 철분 유리가 사용되고 있다. 태양전지 모듈은 반도체의 종류 및 태양전지의 구조에 따라서 크게 3 종류로 분류 할 수 있다.

1)결정질 Si 반도체 태양전지 모듈, 2)비정질 Si 반도체 및 CdTe 화합물 반도체 태양전지 모듈, 3)CIGS 화합물 반도체 태양전지 모듈로 구별되며 그 구조는 아래와 같다.

현재 태양전지는 약 90% 정도가 결정질 실리콘 태양전지를 사용하고 있으며, 결정질 태양전지 모듈이란 결정질 태양전지를 병렬 혹은 직렬로 전기 배선하여 만든 것으로, 모듈을 제조할 때 전면 보호용 유리로 저 철분 무늬유리 혹은 저 철분 플로트 판유리가 많이 사용되고 있다. 결정질 반도체 태양전지 모듈의 경우 전면 보호유리로 저 철분 무늬유리, 저 철분 플로트 판유리, 또는 저 철분 유리에 저 반사 코팅(Anti Reflective coating) 처리된 저 철분 저 반사 판유리가 사용되며, 통상 뒷면 판에는 PV수지를 사용하거나 또는 일반 플로트 판유리를 사용하기도 한다. 또한 최근 각광을 받고 있는 건물일체형 태양전지(BIPV: Building Integrated Photovoltaic) 패널로 사용할 경우에는 태양전지의 효율을 극대화하기 위해 전면 보호유리와 후면 유리 모두 저 철분 플로트 판유리를 사용하고 있다. 결정질 태양전지 모듈 전면 보호유리로 저 철분 무늬유리를 사용하는 이유는 공기/유리 표면에서 반사되는 빛이 유리로 재입사 되도록 하고 유리/태양전지 계면에서 반사되는 빛이 전반사에 의해 재흡수 되도록 하여 반사에 의한 빛의 손실을 최소화시켜 가능한 많은 태양에너지가 전면 보호유리를 통하여 태양전지에 전달 되도록 하기 위함이다. 그리고 저 반사 코팅을 저 철분 무늬유리 혹은 저 철분 플로트 유리에 사용하는 이유는 공기/유리 표면에서의 반사에 의한 빛의 손실을 감소시켜 태양에너지의 투과율을 향상 시킬 수 있기 때문이다. 또한 저 반사 코팅유리는 장파장 영역에서의 투과율이 낮으므로 근적외선 영역에서의 태양열선 투과를 감소시키는 효과가 있어 태양전지 모듈에 열이 상대적으로 적게 발생하여 온도상승에 따르는 전압 강하를 방지하는 효과도 있다. 저 철분 유리는 태양광 모듈의 핵심 부품의 하나로 태양광 모듈의 효율향상 및 보호를 위한 목적으로 사용되고 있으며, 태양광에너지 사업에 사용되는 저 철분유리의 조성은 총 철분 함량이 200ppm 이하이며, 일반적으로 쓰이는 소다석회유리(병 유리. 판유리 등)와 같은 조성이다. 일반적으로 저 철분 무늬유리가 저 철분 판유리에 비해 가시광선 투과율이 0.6% 가량 높게 나타난다. 이는 무늬유리가 판유리보다 무늬에 의한 광 산란 및 광 포집 효과로 투과율이 높기 때문이며 저 철분 무늬유리는 롤-아웃공법으로 생산되며, 저 철분 판유리는 플로트공법으로 생산된다. 세계적으로 결정질 모듈의 95%이상이 저 철분 무늬유리(두께: 3.2mm 또는 4mm)를 사용하고 있으며, 일부 결정질 모듈 제조업체에서 저 철분 플로트 유리(4mm)를 사용하고 있다. 저 철분 유리는 과거에는 태양광 시장이 발달된 유럽, 미국에서만 생산되었으나 전 세계적인 태양광 시장의 성장으로 일본, 중국에서도 생산하고 있다. 특히 중국은 태양광 시장의 성장으로 저 철분 무늬유리 생산 또한 세계 생산량의 50% 이상을 점유하고 있다. 국내의 경우 저 철분 플로트유리와 저 철분 무늬유리는 전량 수입에 의존하고 있었다. 그러나 저 철분 플로트유리는 한국유리공업(주)에서 2009년도에 국내 최초로 철분 함량이 130~150ppm 이고 투과율이 92%인 제품생산에 성공하여 신제품인증(NEP, New Excellent Product)을 받았다.

1.1.5 화학강화 기판유리

화학강화 유리는 처음 개발된 용도가 작은 보안경에서 시작되었지만, 경박 단소해지는 IT 기기들로 인해 점진적으로 그 응용 범위를 넓혀가고 있다. 2000년 이전까지 화학강화 유리는 하드디스크용 원판용으로 연구 개발되었고, IT기기의 대표적인 것이 터치스크린패널이 산업용으로부터 범용화 하기 시작하면서 점진적으로 그 용도가 확대되고 있다. 화학강화 유리를 활용하는 응용 처를 <그림9>에 나타내었다. 기본적인 화학강화 유리는 휴대폰, 공업용 터치스크린, 게임기, 타블릿 PC, 노트북, 카메라 등 개인 IT 제품에서 DID(Digital Information Display)와 태양전지 보호 유리 등과 같은 공공재로의 응용처가 제시되고 있다. 화학강화 유리가 공공재로서 관심이 늘어나는 이유는 가볍고 강도가 높다는 특성 때문이다. DID나 태양전지 등과 같은 대형 기구 물은 고정 형이기는 하지만 그 무게로 인해 시공에 어려움이 있었고 또한 공공에 노출된다는 공통점으로 인해 높은 신뢰성을 요구하게 되었다. 기존의 DID보호용 보호 기판은 플라스틱 재질을 사용해 왔으나 표면 흠집 등으로 인한 미관 저하의 문제가 따라 고경도의 경량 소재를 필요로 하고 있다.

1.2 산업적 특성

유리산업은 철강, 화학, 시멘트 산업과 같이 국가발전의 기반이 되는 기간산업의 하나로서, 1950년대 한국전 이후 UN 원조를 통해 형성된 국가 부흥의 원동력이 된 기초소재산업이다.

유리산업은 그동안 건축용 창문유리로서 건설 산업분야에서, 자동차용 유리로서 자동차산업분야에서, 병 및 식기유리로서 생활분야에서, 중요한 핵심 소재산업의 하나로 자리를 잡고 있으며, 단일 소재로는 연간 10조 원 이상의 큰 국내시장규모를 형성하고 있다. 그러나 이러한 기존의 유리제품들은 대규모 장치산업으로의 특징과 기술의 완성도 면에서 더 이상의 시장 확대 및 발전을 기대하기 어려운 성숙기의 산업이 되면서 2000년대 이후 새로운 신기능이 접목된 중요 산업소재로서의 ‘스마트유리’로 부흥을 위한 변혁이 진행되어져 왔다. 최근 전기/전자, 디스플레이, 반도체, 신재생에너지 분야에서 새롭게 활용이 기대되는 LCD 및 PDP와 같은 평면 TV용 기판유리, 컴퓨터, 휴대폰, 디지털카메라와 같은 가전제품의 액정기판유리, 반도체 및 디스플레이용 포토마스크 석영유리, 태양전지 모듈용 기판유리 등의 시장이 확대되고 있다. 스마트유리가 갖는 산업적 특징은, 일반유리가 장치산업에 의존해서 단순히 대량 생산체제를 통해 제조되는 데 비해, 스마트 유리는 대량생산체제 속에서도 기술집약적인 제품제조가 필요하므로 독창적이고 선도적인 차별화된 원천기술의 확립이 산업적으로 경쟁력을 확보할 수 있는 필수요건이 되고 있다.

1.2.1 석영유리

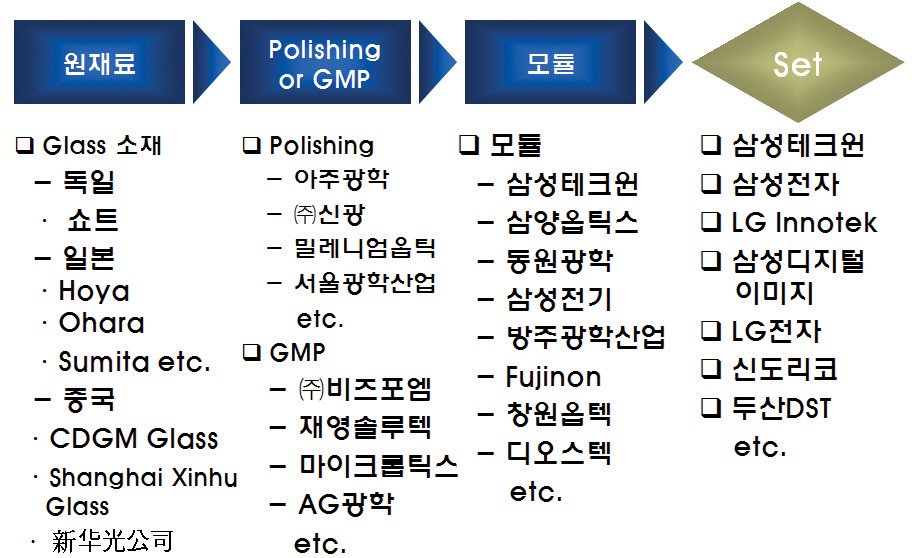

석영유리는 반도체 및 디스플레이용 포토마스크, 반도체 제조공정 부재류, 광학유리, 태양전지 실리콘 잉곳제조용 석영도가니 등의 산업에 핵심소재로서 활용되고 있다. 이와 같은 산업들은 21세기 차세대 성장 동력을 이끌 주력산업들로서 현재 연간 성장률이 10%가 넘는, 미래 발전성이 매우 높은 유망한 산업으로 꼽히고 있다. 또한 이들 산업들은 현재 일본, 미국 등과 같은 선진국들과 완제품에 대한 국제경쟁력을 다투고 있는 품목들이므로 여기에 핵심소재로 사용되고 있는 석영유리의 경쟁력이 매우 중요하다고 판단되어지고 있다. 그동안 국내에서는 이러한 석영유리모재를 미국, 일본, 유럽 등으로부터 전량 수입하여 가공작업만을 한 후 전방산업에 납품하는 형태로 산업구조가 이루어져 왔다. 최근 국내 (주)KCC 및 OCI(주)와 같은 업체들이 고순도 합성석영유리 개발에 관심을 가지고 국산화를 위한 노력을 시도하고 있으며, 이에 따라 향후 수입 대체로 인한 무역수지개선 및 해외수출로 인한 유망한 핵심소재산업으로 발전할 가능성을 갖고 있는 품목이라고 판단된다. <그림10>에 반도체 및 디스플레이 공정에 사용되는 석영유리에 대한 공급구조(Supply chain)를 나타내었다.

1.2.2 디스플레이용 유리

디스플레이용 유리의 산업적 특성은 전방산업인 디스플레이 산업에 크게 의존한다. 과거 CRT가 디스플레이의 주종을 이루던 시절 국내 디스플레이용 유리는 CRT용 앞 유리인 패널 유리와 뒷 유리인 펀넬(Funnel) 유리가 가장 큰 시장을 형성하여 국내 삼성코닝과 한국전기초자의 매출만 합쳐도 2조 원에 육박하던 때도 있었다. 그러나 현재 삼성코닝은 국내 CRT용 벌브유리사업을 중단하면서 자회사였던 삼성코닝정밀소재에 흡수된 상태이고 한국전기초자도 조만간 국내사업장을 폐쇄할 예정으로 있다. 이에 반해 TFT-LCD용 유리를 국내에서 유일하게 생산하는 삼성코닝정밀소재는 1997년 233억 매출에서 2009년도 기준 4조 원 이상의 경이적인 매출향상 및 매출기록을 달성하였다.

LCD용 기판유리는 그 조성에 있어서 무알칼리 Boro-alumino- silicate 유리(B2O3-Al2O3-SiO2계)로 분류할 수 있다. LCD용 기판유리를 제조하는 각각의 회사별로 그 조성에 있어서 상기의 3대 성분을 중심으로 조금씩 다른 조성 특허를 가지고 생산을 하고 있다. 코닝이란 명칭을 사용하는 회사들의 경우 “Eagle-XG”란 상표명으로 생산되고 있으며, AGC의 경우 “AN100”, “Avanstrate”의 경우 “NA32” 시리즈를 내놓고 있다. Eagle XG와 AN100 경우 각기 바륨(Ba) 성분과 아비산(As)성분을 유리로부터 제거하여 환경 친화적인 유리 제품임을 강조하고 있다.

1.2.3 광학유리

광학유리는 현대 IT산업에 있어서 없어서는 안 될 필수 소재가 되어 있다. 특히 핸드폰 등에 카메라가 장착되기 시작한 2000년대 이후 광학렌즈의 중요성이 보다 커지게 되었고, 최근 대부분의 산업에서 IT를 접목하는 융합형 산업의 성장으로 광학 유리 산업도 많은 전방 산업으로부터 관심을 받게 되었다. 광학유리의 대표적 응용 분야는 카메라, 천체망원경, 현미경 등이 고전적인 시장을 형성해왔다면 복사기, 프린터, CC-TV형 감시카메라, 디지털 카메라, 핸드폰 카메라, 군사용 조준경 및 잠망경 등이 최근 새로운 시장을 열고 있다. 광학유리는 응용범위의 확대에도 불구하고 산업 구조는 한국 소재 산업의 전형적 특성을 그대로 반영한다. 즉 원자재 수입 후 임가공 형태의 소자 개발을 통한 이익 창출 방식을 광학유리 산업에서도 보여준다. 유리산업 전반에 걸쳐 판유리, 병 유리 등을 제외한 대부분의 유리 소재 분야에서 그러하듯이 원소재의 수입에 100% 의존하는 산업구조를 나타낸다.

광학유리는 대형 블록, 막대(stripe), 볼 렌즈 형태로 수입이 된다. 볼 렌즈 형태의 경우 직접 비구면 렌즈 성형용으로 수입되기도 하고 막대(stripe)나 블럭(block)을 봉 상태로 수입하여 국내에서 볼 렌즈 형태로 연마 가공하기도 한다. 주요 수입 선으로는 광학유리의 선도기업인 독일의 쇼트사와 일본의 Hoya사, Ohara사, Sumita optics사 등이 있으며 최근 중국 광학유리 산업의 성장으로 CDGM glass사, Shanghai Xinhu Glass Co., 신화광공사(新?光公司) 등의 회사가 있다. 국내 대부분의 일반 연마 형 광학유리는 상기 주요 업체로부터 고르게 수입되고 있으나 GMP용 광학유리는 Ohara사 제품이 국내의 주종을 이루는 것으로 알려져 있다.

1.2.4 태양전지용 기판유리

태양광 발전 산업에 있어서 태양전지 모듈은 매우 중요한 요소를 차지하고 있으며, 모듈을 보호하기 위하여 전면에 판유리가 사용되고 있다. 태양열 온수 제조기는 크게 집열판 태양열 시스템과 진공관 태양열 시스템 두 종류로 구별할 수 있다. 집열판 태양열 시스템은 축열 탱크와 태양열 집열기로 구성되어 있으며 태양열로 열전달 매체를 가열하고 더워진 열전달 매체가 냉수를 온수로 전환시키는 시스템이다. 집열판 태양열 시스템의 구조는 단열 상자 속에 흑색으로 표면 처리한 알루미늄 또는 동으로 된 흡열 판이 설치되어 있어서 흡열판을 통하여 태양열을 흡수하여 흡열 판을 통과하는 열전달 매체를 가열하고, 가열된 열전달 매체가 물을 가열하는 방식이다. 이때 단열상자의 전면 보호 유리는 태양열선 투과율이 높은 저 철분 무늬유리 또는 저 철분 판유리가 사용된다.

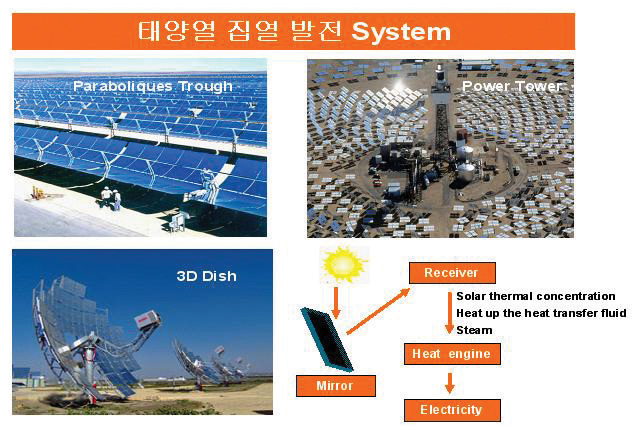

진공관 태양열 시스템은 투명한 진공 집열 튜브와 반사판 그리고 냉-온수 열교환기로 구성되어 있다. 진공 튜브 형 집열기는 여러 개의 투명한 유리관으로 구성되어 있으며 각각의 유리관의 구조는 외표면 유리관, 열 흡수 코팅 층, 내 표면 유리관, 유동 액 튜브, 동판, 진공 층으로 구성되어 있다. 태양열이 외표면 유리관을 통과하여 열 흡수코팅 층을 가열하고, 열 흡수 코팅 층을 통해서 흡수된 태양열은 내 표면 유리튜브 속에 설치된 동 파이프 속을 흐르는 물을 가열하는 방식이다. 진공 튜브형 집열기에는 소다석회유리 관 또는 내열도가 좋은 붕규산 유리관이 사용된다. 태양열 집열(Solar Thermal Concentrator)의 구조는, 먼저 반사경을 이용하여 태양열을 집열기에 모아서 집열기 속을 통과하는 열전달 매체를 고온으로 가열한다. 고온으로 가열된 열전달 매체가 다시 물을 가열하여 수증기를 생산한 후 생산된 수증기를 이용하여 발전기를 가동시켜 전기를 생산하는 방식이다. 태양열 집중 방식에 따라서 반원통형 집열 시스템, 접시형 집열 시스템 그리고 타워형 집열 시스템의 3가지 방식이 있다.

1.2.5 화학강화 기판유리

국내에서는 화학강화 유리의 응용 범위는 주로 소형 디스플레이용 전자 제품으로 특히 터치스크린 패널이 대부분을 차지하고 있다. 원판의 공급은 세계 유수 기업 중 미국과 일본의 회사에서만 거의 독점적으로 공급되고 있으며, 최종 완제품 제조업체 쪽으로 갈수록 회사의 종류와 그 수가 기하급수적으로 늘어난다. 이러한 공급구조는 철강이나 디스플레이와 유사한 구조를 나타내고 있어 원 소재 생산자의 시장 지배력은 매우 높을 수밖에 없다. 국내 화학강화 유리 산업은 국내 타 소재 산업과 유사하게 원 소재 산업의 부재에 따라 원 소재는 수입에 의존하지만 이를 임 가공하여 대기업 납품 및 수출을 하는 기술과 마케팅에 중점을 두는 형상이다. 화학강화 유리용 모재에 대한 점유율에 있어서, 스마트폰을 중심으로 한 터치스크린패널 형 핸드폰에 사용되는 강화유리 분야에는 미국 코닝 사의 고릴라 유리만이 양산화를 통해 독점적 지위를 확보한 상태로 알려져 있다. 최근의 터치스크린패널과 같은 IT기기용 화학강화 유리 제품의 원판 모재의 대부분은 미국 코닝 사의 고릴라 유리로 판단하여도 무방할 것이다. 국내 모 기업 중 하나는 고릴라 유리와 같은 화학강화 유리 원판을 제조할 계획을 갖고 있는 것으로 전해지고 있으나 구체적인 개발 계획이 공식화 되고 있지는 않은 상태이다. 다만 현재의 IT 기기의 터치스크린패널 화와 태양전지 및 DID 시장의 성장을 예상하여 보면 모재의 국내 개발은 3년 이내에 이루어지리라 예상할 수 있다.

국내 화학강화 유리 회사는 기존의 사업이 있는 상태에서 신규 사업을 진출하는 경우, 예를 들면, 시노펙스와 처음으로 벤처 창업 등을 하여 시작된 회사와 기존의 CTG 등과 같은 두 종류의 기업들이 있다. 화학강화 유리 자체의 기술적 난이도가 낮고 초기 설비 투자비용이 적으며 스마트 시장의 급진적인 확장으로 인해 벤처형 회사가 많이 생겨나고 있는 상황이다. 시장 상태는 지나친 경쟁으로 인해, 교란이 일어나고 있는 것으로 파악되고 있으며, 사업의 포트폴리오가 부족한 벤처형 기업의 경우 일부 투자회사로부터 안정적 투자를 받은 경우를 제외하고는 경영상태가 매우 불안정한 상황이기도 하고 또한 기업 인수 합병 과정을 통해 회사 자체가 폐업 단계로 소멸해 버리는 경우도 있었다. 앞으로 2~3년간 스마트 폰과 I-Pad와 같은 태블릿(Tablet) PC가 인기가 상승할 것이 예상되는 바, 관련 산업의 기업 탄생은 지속 될 것으로 판단된다. 또한 이러한 과정 속에서 경쟁력 있는 기업들만이 생존하는 산업 구조의 변화가 예상 된다.

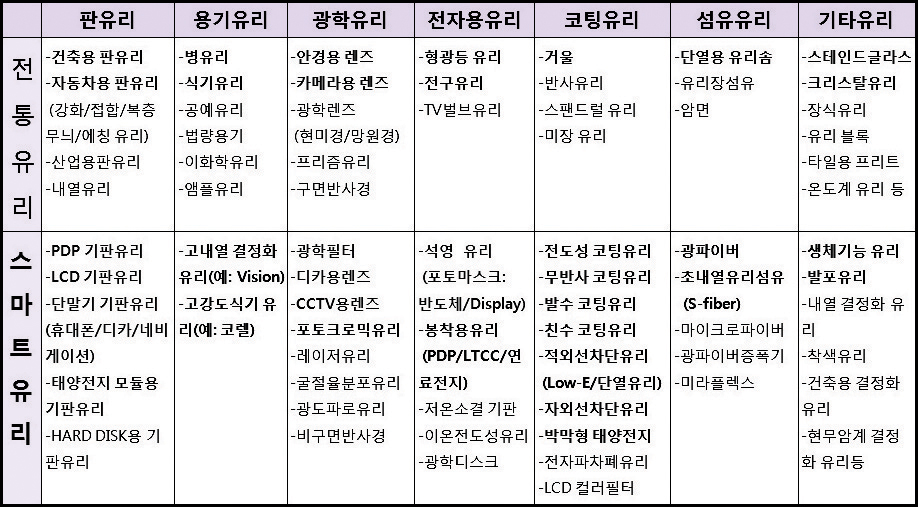

그림 1. 유리산업 분야별 제품 종류

Table 1. 전통유리와 스마트유리의 분류

Table 2. 일반유리와 스마트 유리의 특성 비교

그림 2. 석영유리의 각종 응용 제품

그림 3. TFT-LCD 기본구조

그림 4. PDP 구조 및 발광원리

그림 5. OLED 구조

그림 6. 광학유리의 각종 응용 제품

그림 7. 태양전지 모듈의 종류 및 구조

그림 8. 저 철분 유리의 종류별 생산 공법 비교

그림 9. 화학강화유리의 각종 응용 제품

그림 10. 석영유리의 공급구조 (Supply Chain)

그림 11. 디스플레이 유리의 공급구조 (Supply Chain)

그림 12. 광학유리의 수입 형태

(a) 블럭(block) (b) 막대(stripe) (c) 볼 렌즈(ball lens) (d) Rolled and Sliced Blanks

그림 13. 광학유리의 공급구조 (Supply Chain)

그림 14. 태양열 온수 제조 시스템

그림 15. 태양열 집열(Solar Thermal Concentration) 시스템

그림 16. 태양전지용 기판유리의 공급구조 (Supply Chain)

그림 17. 화학강화 유리의 공급 구조 (Supply Chain)

2. 세계 스마트유리 산업현황

2.1 세계 시장 현황

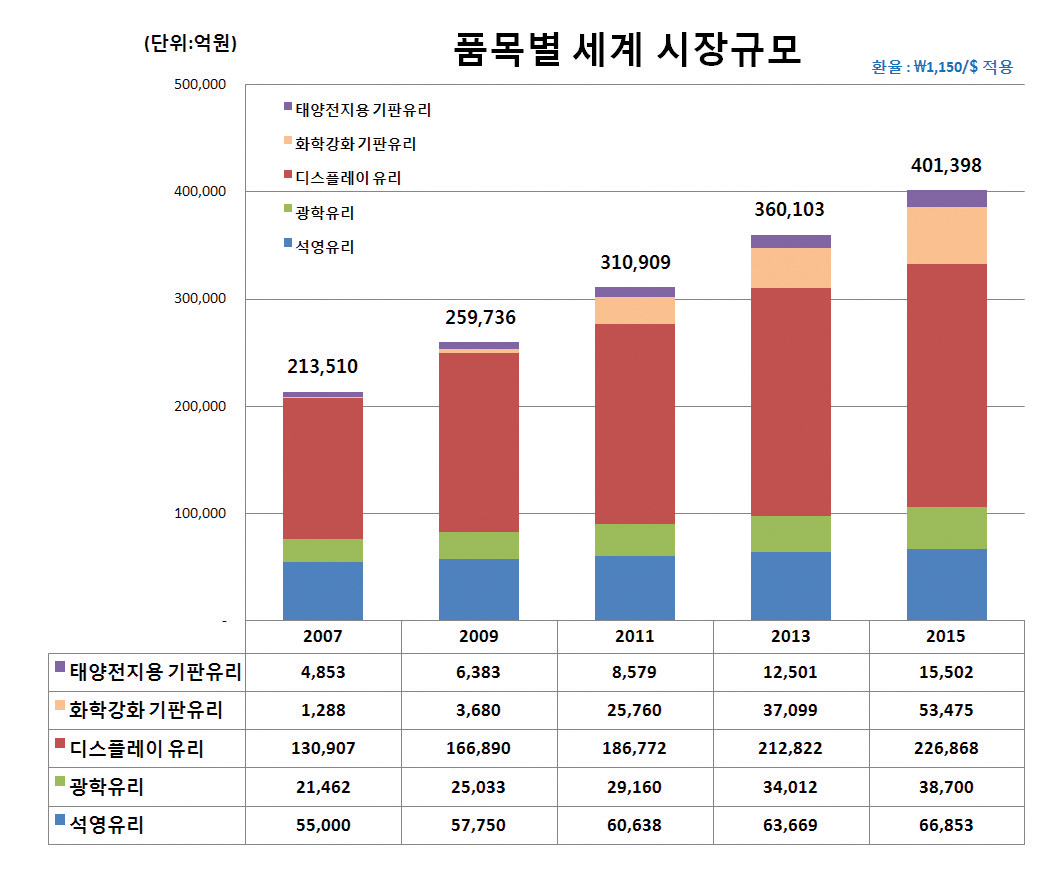

‘09년 세계 유리시장규모는 약 2천억 불 규모이며, 연평균 3.8~ 5.0%(평균 4%) 성장하고 있고, 2015년에는 2,530억불에 이를 전망이다. 이 중에서 스마트유리가 차지하는 비중은 명확한 통계는 없으나 최근 LCD유리 및 석영유리 시장의 급격한 증가로 전체 시장의 최소 10~15%를 차지할 것으로 판단되어 전체시장 규모는 약 27조 원 정도로 추정되고 있다.

세계 기존 유리시장의 큰 부분을 차지하고 있는 판유리시장의 경우는 <그림18>에 나타낸 바와 같이 1991년 이후 계속 연평균 4.2%의 성장률을 나타내다가 국제적 부동산 경제침체로 인해 2008년 이후 일시적 감소추세를 나타내고 있으며, 이는 판유리의 주 시장이 건축용이므로 큰 영향을 받는 것으로 판단된다.

반면 스마트 유리는 주 용도가 반도체, 디스플레이, 전기·전자 산업용인 관계로 판유리시장과는 달리 계속 성장세를 나타내고 있으며, 품목별로 5~30%의 성장률을 나타내고 있다. 스마트유리의 품목별로는 현재 LCD 기판유리를 비롯한 디스플레이용 유리가 약 18조 원, 석영유리가 약 6조 원, 광학유리 및 화학강화용 기판유리가 각각 약 3조 원, 태양전지용 기판유리가 약 7천억원 정도로 추정되고 있다.

그동안 세계 유리시장은 판유리 및 병유리와 같은 전통유리를 기반으로 미국과 유럽이 시장규모 및 기술면에서 우위를 차지하고 있었으나, 최근 일본이 첨단유리(스마트유리)를 기반으로 급부상하면서 중심축이 아시아권으로 이동하는 추세이다. 우리나라는 약 100억불 시장규모로 세계 7-8위권(전체 세계 시장의 약 5% 수준)이며, 최근 국내 LCD 기판유리 시장의 급격한 증가로 시장규모가 평균 10%씩 성장하고 있다.

2.1.1 석영유리

석영유리 제품의 세계시장규모는 2007년 기준으로 반도체 및 디스플레이 포토마스크용이 약 1조 원, 반도체 및 디스플레이 공정용 부재류가 1.5조 원, 광화이버 및 광학용 약 1조 원, 석영도가니 1.5조 원 및 기타 약 0.5조 원 등 약 5.5조 원 정도로 조사되고 있으며, 현재 품목별로 연평균 5~20%의 성장률을 보이고 있으므로 현재는 약 6조 원 이상으로 추정된다. 석영유리가 기판소재로 활용되고 있는 반도체용 포토마스크의 전 세계 시장 규모는 2005년 약 4조 4천억 원에서 2008년에는 약 4조 9천억 원으로 매년 지속적인 성장세를 이루고 있다. FPD(Flat Panel Display)용 포토마스크 역시 2003년 4천 5백억 원에서 현재 2008년 약 9천 9백억 원으로 매년 약 18 %의 급속한 증가를 나타내어, 현재 포토마스크 전체 세계 시장 규모는 약 6조 1천억 원에 이르고 있다. 이러한 포토마스크 시장 규모의 증가는 1990년대 이후 컴퓨터, 휴대폰 등과 같은 반도체 산업의 급속한 발전에서 그 원인을 찾을 수 있겠으며, 기존 시장 이외 중국 및 인도와 같은 신규 시장의 형성 및 성장으로 점점 더 커질 것으로 예상 된다. 특히, 포토마스크 활용 분야에서는 기존의 DRAM 및 Flash Memory와 같은 메모리형 반도체 분야뿐 아니라 주문형 반도체 제조를 위한 비메모리 분야의 수요 역시 꾸준한 증가세를 나타내고 있으며, 이에 포토마스크 시장 규모는 앞으로도 꾸준한 성장세를 나타낼 수 있을 것이다. 이러한 성장 예측을 통해 볼 때, 포토마스크 시장은 2012년 약 6조 7천억 원, 2016년경에는 약 8조 원에 달할 것으로 기대된다. 반도체 포토마스크용 석영유리의 해외시장규모는 2007년 기준으로 43만매, 4조8천억 원에 달하고 있으며, 금액기준으로 연간 약 5% 정도 증가추세를 나타내고 있다. FPD(Flat Panel Display) 포토마스크용 석영유리의 해외시장규모는 2007년 기준으로 9.1만 매, 약 1조 원에 달하고 있으며, 금액기준으로 연간 약 18% 정도 증가추세를 나타내고 있다.

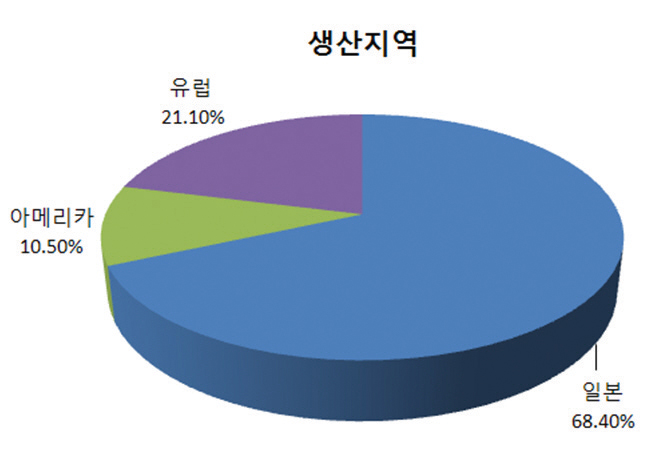

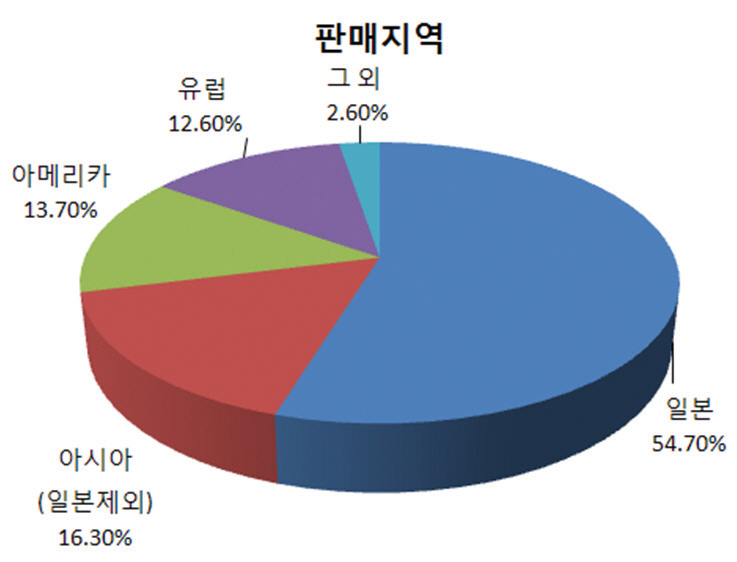

합성석영유리의 세계 지역별 생산 및 판매 수량을 파악해 보면 일본이 전체 생산량의 약 2/3인 6만5천 톤을 생산하여, 이 중에서 약 55%에 달하는 5만2천 톤을 판매하는 것으로 나타나 있으며, 한국을 포함한 아시아권까지 합해서 전체의 70% 이상이 판매되는 것으로 나타나고 있다.

2.1.2 디스플레이용 유리

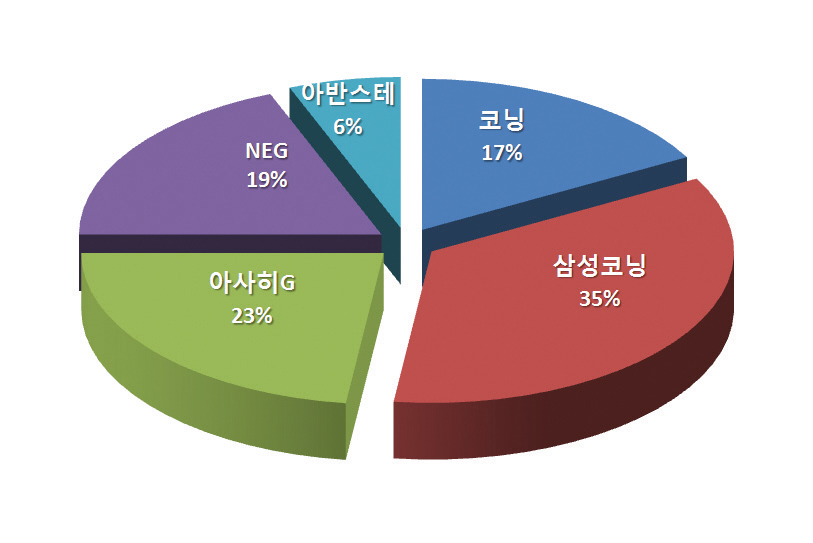

LCD산업의 기초 소재인 LCD용 유리의 세계시장 규모는 2010년 현재 18조 원 규모이며, 미국 코닝(17%), 한국의 삼성코닝정밀유리(SCP, 35%), 일본의 아사히글라스(AGC) 23%, NEG가 19%, 아반스트레이트(AvanStrate)가 6%를 점유하고 있다. 그러나 면적기준 유리 기판 출하량의 지역별 시장 점유율에서는 2009년 1분기 코닝과 SCP는 전 세계 시장의 52%를 차지해 2008년 4분기의 55% 보다 조금 하락했다. 반면, 일본의 주요 3개 유리 기판 제조업체들은 모두 지난해 4분기 보다 시장  점유율이 상승한 것으로 나타났다. 그럼에도 불구하고 세계 LCD 생산 점유율에 있어서 한국이 50%이상을 하고 있기 때문에 그 주력 생산 공장들도 한국 내에 집중화 되고 있다.

점유율이 상승한 것으로 나타났다. 그럼에도 불구하고 세계 LCD 생산 점유율에 있어서 한국이 50%이상을 하고 있기 때문에 그 주력 생산 공장들도 한국 내에 집중화 되고 있다.

2010년 LCD 기판유리 세계 시장은 2009년 대비 16% 성장을 예상하고 있으며, 2009년도 세계적인 경기 침체 이후 경기 회복이 가시화 되면서 한국, 대만 등의 LCD 업체들이 중국 수요 등에 대비하기 위해 TV용 패널 생산량을 늘리면서 유리 기판의 공급 부족으로 인한 유리 기판 시장의 성장은 예상치 이상이 될 수도 있을 것으로 예상하고 있다. 현재 AUO·CMO 등 대만 LCD 업체들이 6세대 이상 대형 패널 라인 뿐 아니라 한국의 패널 제조사의 가동률을 높이면서 유리 기판 수급에 애로를 겪고 있다.

2010년 LG도 새로이 8세대 라인을 증설한다는 발표를 한 상태로 삼성과 샤프의 10세대급 생산 라인 건설이 기정사실인 상황을 보면 2012정도까지도 기판의 부족 현상은 지속될 것으로 판단한다. 최근 이러한 문제와 중국의 LCD 패널 생산 참여의지의 반영으로 한국의 삼성코닝이 미국에 기판공장의 진출도 고민하고 있는 것으로 국내 신문지상에 공개되었다. 최근 PDP가 LCD와 대형 TV시장에 있어서 대대적인 수위경쟁을 벌이고 있지만 40” 대를 뛰어넘어 50~60” 의 대형 TV가 선호되고 있는 만큼 PDP의 향후 전망은 밝다고 볼 수 있다. PDP 전용유리가 고가인 것은 LCD 유리와 같이 유리자체가 고가유리이기 때문이라기보다는 그동안 PDP기판유리 시장이 1개 플로트라인에서 1년 내내 생산할 규모에 미치지 못했었기 때문이기도 하다. 지금까지 PDP 기판유리의 시장을 독점해 오던 AGC의 경우도 최근에 이르러서야 일본 간사이(Kansai)공장에서 PDP 유리를 전용으로 생산하고 있다. 향후에는 PDP시장도 급속히 팽창되고 PDP유리공급업체도 다변화 되어감에 따라 PDP 전용유리의 가격도 급속히 하락할 전망이다. 일본 NSG에서 전망한 자료에 의하면 2010년도 PDP 전용유리의 수요량은 17만4천 톤, 2,490만 m2에 이르러 양적으로는 TFT LCD 유리의 수요와 가깝게 될 전망이다. 소다석회유리와 같은 플로트공법으로 생산되고 있지만 품질규격이 훨씬 까다롭기 때문에 PDP전용유리는 생산량이 훨씬 적어 3~5개의 플로트 공장이 더 필요하게 될 것이다.

최근 PDP가 LCD와 대형 TV시장에 있어서 대대적인 수위경쟁을 벌이고 있지만 40” 대를 뛰어넘어 50~60” 의 대형 TV가 선호되고 있는 만큼 PDP의 향후 전망은 밝다고 볼 수 있다. PDP 전용유리가 고가인 것은 LCD 유리와 같이 유리자체가 고가유리이기 때문이라기보다는 그동안 PDP기판유리 시장이 1개 플로트라인에서 1년 내내 생산할 규모에 미치지 못했었기 때문이기도 하다. 지금까지 PDP 기판유리의 시장을 독점해 오던 AGC의 경우도 최근에 이르러서야 일본 간사이(Kansai)공장에서 PDP 유리를 전용으로 생산하고 있다. 향후에는 PDP시장도 급속히 팽창되고 PDP유리공급업체도 다변화 되어감에 따라 PDP 전용유리의 가격도 급속히 하락할 전망이다. 일본 NSG에서 전망한 자료에 의하면 2010년도 PDP 전용유리의 수요량은 17만4천 톤, 2,490만 m2에 이르러 양적으로는 TFT LCD 유리의 수요와 가깝게 될 전망이다. 소다석회유리와 같은 플로트공법으로 생산되고 있지만 품질규격이 훨씬 까다롭기 때문에 PDP전용유리는 생산량이 훨씬 적어 3~5개의 플로트 공장이 더 필요하게 될 것이다.

OLED는 국내 삼성 SMD가 세계에서 가장 먼저 모바일 폰용 디스플레이로 상용화하여 현재 세계 생산의 73% 정도를 담당하고 있어 세계 시장은 국내 시장에 크게 의존하고 있다. 그러나 아직 본격적으로 OLED 전용 유리를 적용하고 있지 않고 TFT-LCD용 유리를 사용하고 있는 상황이며 시장규모도 아직 LCD, PDP 시장과 견줄만한 규모에 이르지 못하고 있는 상황이다.

2.1.3 광학유리

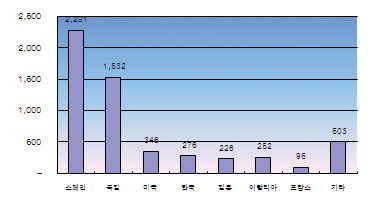

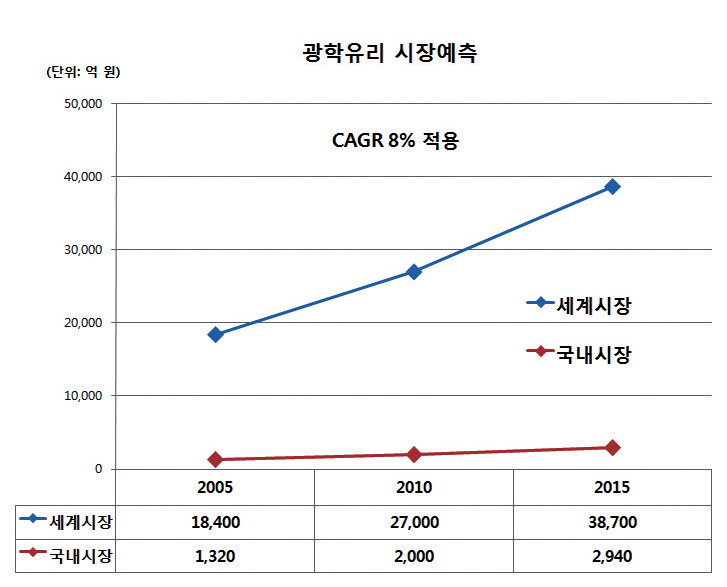

광학유리 시장은 명확하게 구분되어 조사된 바가 그리 많지 않아 정확한 통계 자료를 찾기가 매우 어렵다. 대부분 렌즈와 부품 형태의 시장규모를 통해 유추하는 사례가 많기 때문에 광학유리만의 시장 규모가 부풀려지거나 줄어드는 경향이 있다. 조사 기관별로 자신마다 추정하는 기준이 있기 때문에 정확한 시장 규모를 정리한 사례는 그리 많지 않다. 지난 2년간의 각 회사별 매출액을 확인한 결과를 <표8>에 나타내었으며, 주요 4개회사 규모만 약 1.1조 원 이상이다. 대표적인 회사인 Schott, Hoya, Ohara, NEG의 매출액을 확인하면 대략적인 그 시장규모를 파악할 수 있을 것으로 판단된다. 자료가 확인되지 않는 일본의 Sumita와 기타회사들을 포함시킨다면 중국 생산 분을 제외하고 1.2조 원 이상 규모 정도로 판단된다. 다만 2009년도에는 전 세계적인 경기 침체가 있었기 때문에 이를 감안한 시장규모를 판단하기에는 2008년도 규모가 적정할 것으로 판단된다. 중국의 2007년도 시장규모는 2,090백만 달러(1조9,600억 원, 2007.12.31 환율 938.2원 적용)이며, 전년 대비 85% 이상 증가하였고, 당시 광학유리 관련업에 종사자 수는 41,875명으로 집계하고 있다. 특히 CDGM 사의 경우 매년 8,000~10,000ton 의 광학유리를 생산하고 있는 것으로 알려져 있다. 현재 중국 CDGM 사의 경우 자신들의 홈페이지에 세계 최대 광학유리 제조회사임을 명시화 하고 있는 상태이고, 실제 세계 광학유리 시장의 70% 정도를 점유하고 있는 것으로 알려지고 있다.

세계 광학유리 시장에 대한 종합적인 결론은 중국시장 규모에 따라 그 추정치가 매우 큰 차이가 발생할 수 있을 것으로 판단된다. 그러나 현재 전 세계 광학유리의 최대 기업이 중국인 것으로 판단해 보면 2.5조 원 이상의 세계 시장 규모가 예상된다. 그 성장 속도에 대해서는 예상하기 어려운 것이 중국 시장의 성장 속도 여하에 따라 그 규모의 변화가 극심할 것으로 판단되기 때문이다. 현 단계에서 모바일 카메라 시장규모와 전망치를 근거로 관련 비구면 광학유리 시장만이 구체적 예상이 가능하며, 2015년경에는 5,000억 원 이상의 규모로 성장할 것이 예상된다.

2.1.4 태양전지용 기판유리

태양광 시장은 2008년 하반기에 발생된 미국 발 금융위기로 인해 전 세계의 경제 성장률이 2008년을 시작으로 떨어지면서 2009년에는 최저치로 떨어졌다. 그러나 전 세계 국가들이 공조하여 경제 위기를 극복하고자 하는 노력들이 보이므로, 경제 위기는 빠르게 극복될 것으로 예상되며 2010년부터 2008년의 경제성장율 만큼 회복될 것으로 전망하고 있다. 태양광발전 시장은 2004년 이후로 연평균 40% 이상의 고성장을 하였다.

2008년도 국가별 태양광발전 시스템 보급현황을 보면, 전 세계적으로 총 5.9GW가 설치되었고 특히 스페인 시장이 약 2.3GW로 전 세계 1위를 차지했으며 이어서 독일, 미국, 한국이 뒤를 이어 큰 시장을 형성하고 있다. 2007년 대비 130%의 초고속 성장세를 이루어 왔으나 전 세계 경기침체로 인해서 2009년에는 태양광산업의 신규투자가 위축될 것으로 예측되었다. 그러나 2009년에는 독일시장의 급성장으로 태양광발전시장은 전체 7.4 GW가 설치되어 2008년 대비 25% 가 성장하였으며, 이 기간 동안 폴리실리콘의 가격 급락에 따른 모

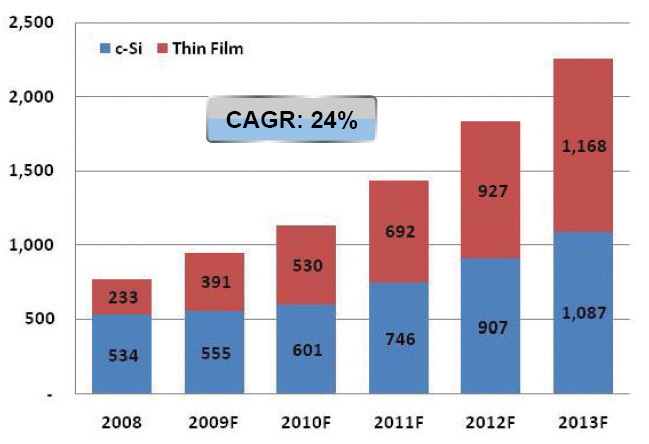

듈 및 시스템 가격의 동반 하락이 뒤따르면서 경쟁 원가(Grid Parity)의 도달 시기가 앞당겨져서 2010년 이후에는 태양광발전의 수요가 폭발적으로 증가 할 것으로 기대된다. 또한 태양광발전 시장의 성장과 함께 태양광 모듈용 저 철분 무늬유리 수요도 급속하게 증가하고 있으며, 태양광발전의 수요가 폭발적으로 증가 하면 같이 증가 할 것으로 기대된다. 현재 태양열을 이용한 태양에너지 산업을 제외한 태양광 산업은 주로 저 철분 무늬유리가 사용되고 있다. 특히 결정질 실리콘 태양전지 (c-Si, crystalline Si)의 경우 95% 이상에 저 철분 무늬유리가 사용되고 있고, 박막형 태양 전지의 경우 저 철분 플로트 판유리에 투명 전도 막(TCO)을 코팅한 유리가 사용되고 있다. <그림23>은 현재 태양광 산업용 저 철분 유리 시장 규모를 나타내고 있다. 현재 2010년도 저 철분 유리 시장은 US$601백만을 형성하고 있으며, 이중 약 90%인 US$541백만이 저 철분 무늬유리로 결정질 태양전지의 전면 보호유리에 사용되고 있다. 반면 약 10%인 US$60백만 정도가 저 철분 플로트 판유리 시장으로 형성된 것으로 추정된다. 향후 결정질 태양전지에 사용되는 저 철분 유리 시장 규모는 연평균 24%의 성장 율을 지속적으로 이어갈 것으로 예상하고 있다. 2013년에는 약 US$11억 정도의 시장으로 확대될 것으로 예측하고 있다.

2.1.5 화학강화 기판유리

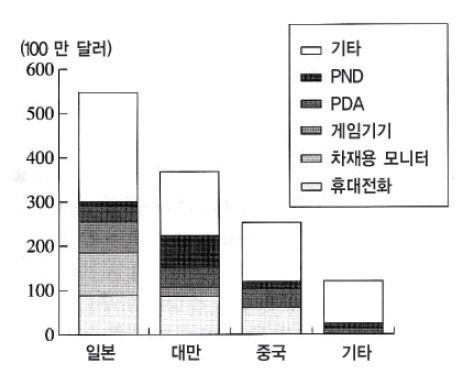

화학강화 유리는 현재 그 수요 시장에 있어서 터치스크린패널 부분이 가장 크지만, 화학강화 유리만의 정확한 시장예측 조사결과는 거의 없었다. 따라서 화학강화 시장의 대표적인 터치스크린패널 시장을 중심으로 그 시장을 가늠할 수 있을 것으로 판단한다. 터치스크린패널은 크게 6가지 방식으로 분류할 수 있으나 어느 방식도 유리 기판을 사용하지 않는 경우는 없다. 최근 고 신뢰성을 요구하고 있어 화학강화 기판유리의 수요는 터치스크린패널의 성장속도에 따를 것은 분명하다. 화학강화 가공업체가 많아져 과당 경쟁에 의한 화학강화 유리의 가격 인하가 예상될 것이 예측되나, 모재유리의 독과점으로 재료비가 거의 고정되고 있는 현실이므로 쉽게 가격을 내릴 수 있는 상황은 아닌 것으로 판단한다. 따라서 화학강화 유리 시장은 터치스크린패널의 생산 대수의 증가에 패턴에 따라 그 시장 규모도 성장할 것으로 판단한다. 본 시장 현황 내용은 정보통신정책연구원의 정기간행물인 정보통신정책 자료를 바탕으로 한다. 전 세계 터치스크린 패널 시장은 특히 2007년 이후 내비게이션, 닌텐도 게임기, I-Phone의 등장으로 인해 그 시장은 급가속 되었다.

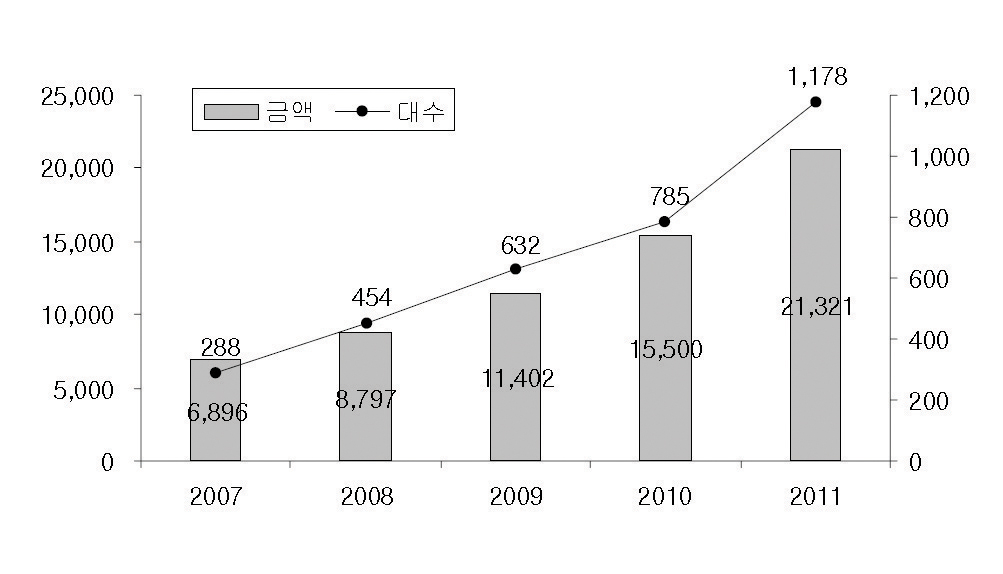

수량기준으로 연평균(2007∼2011) 42.2%의 성장률을 기록하며 2011년 12억만대 규모에 달 할 것으로 전망된다. 또한 금액 기준으로는 2007년 69억 달러 규모의 시장에서 2011년에는 213억 달러 규모로 3배 이상 커질 것으로 예상된다. 특히 휴대용 기기 터치스크린패널시장의 성장성이 두드러질 것으로 전망되며 그중에서도 휴대폰용 터치스크린 패널 비중이 2011년 87%를 차지 연평균(’07∼’11) 54.2%로 급성장할 전망이다. ‘07년 현재 전체 휴대폰 시장에서 터치스크린 패널 탑재 비중은 14% 정도에 불과하나 2011년 49%로 상승할 것으로 보이며 대부분의 스마트폰에서는 터치스크린패널 채용이 일반화 될 것으로 전망된다. 한편 가전분야에서의 터치스크린패널 연평균(’07∼’11) 증가율도 31.9%로 나타나 휴대용기기에 이어 향후 터치스크린패널 채용분야로서 높은 비중을 차지할 것으로 예상된다. <표9>는 분야별 터치스크린 패널 규모 변화 추이를 보여 준다.

화학강화 유리 시장은 2011년을 기점으로 급속한 성장이 기대되고 있다. 정보통신정책연구원의 분석을 기준으로 터치스크린패널에 화학강화 유리가 적용되는 비율을 예상해 보면 대략 40~50% 수준으로 판단된다.

2010년 기준으로 보수적 관점으로 화학강화 유리 적용 수준을 휴대기기의 20%정도로 가정하고 현재 가장 많이 적용되는 화학강화 유리 7인치이하 가격 2달러로 하면 시장 규모가 판단된다. 가장 보수적인 관점으로 휴대폰 중 스마트 폰(20%)에서만 화학강화 유리를 적용한다고 시장 규모를 계산하면 약 2.4억 달러 규모로 추산된다. 전체 터치스크린 패널 규모의 스마트 폰 정도의 비율을 적용하면 화학강화 유리 시장은 3.1억 달러 규모이다. 최근 한 뉴스에서는 세계시장 규모를 11억 달러 규모로 보고하고 있어 시장 규모에 있어서 시장 조사 기관별로 차이가 있는 것으로 판단한다. 그러나 2011년 기준으로 보면 스마트폰 비중이 40%에 육박하고 판매 대수 또한 급신장하기 때문에 보수적 관점에서의 2011년 화학강화 유리 시장규모는 9.4억 달러 규모로 3배 이상의 급성장을 보일 것으로 예상된다. 따라서 핸드폰 이외의 시장 규모를 고려하여 보면 11억 달러(1.4조 원)이 넘는 시장으로 빠르게 성장할 것으로 판단된다. 화학강화 유리 시장의 가장 큰 근접한 미국 코닝사의 고릴라 유리 매출액은 2009년과 2010년에 각각 7,500만 달러과 2억5,000만 달러이었다. 2011년 예상 매출액은 10억 달러로 급성장이 예상되고 있다. 이는 상기에 기술한 시장 규모에 근접하고 있는 것으로 생각할 수 있다. 최근 아이패드형 타블렛 PC와 LCD TV의 터치패널화 등의 새로운 제품의 출시로 인한 수요 증가로 말미암아 2010년 말에는 강화유리 시장의 심각한 기판 부족 현상을 예고하고 있다. 따라서 세계 시장 규모는 보수적 관점에서 2010년 현재 약 5.6억 달러 규모로 예상되며, 1년간 CAGR 300% 수준 이상으로 성장할 것이며 2015년까지 CAGR 20%이상의 고속 성장이 기대된다.

2.2 주요 국가 및 업체별 현황

스마트 유리의 경우, 일본이 대부분의 품목에서 현재 가장 큰 시장규모와 기술경쟁력을 보유하고 있으며, 특히 석영유리와 광학유리분야에서는 세계시장의 대부분을 차지하고 있고, 기술력에서도 세계 최고를 나타내고 있다. 일본에서 조사한 New Glass, 즉 스마트 유리에 대한 현재의 시장 및 향후 예측 규모를 보면 2010년 기준으로 약 1조7천억 엔, 2015년 기준으로 2조4천억 엔으로 나타나 있으며, 05년~15년까지의 연평균성장률 예측은 약 7.7% 정도로 나타나 있다.

태양전지용 기판유리의 경우, 중국의 생산량과 수출량이 급증하고 있으며, 석영유리의 경우에도 석영 도가니 및 석영 튜브와 같은 저가 제품에서 중국의 점유율이 증가하고 있고, 광학유리의 경우에는 대만의 상승세가 두드러지고 있다.

2.2.1 석영유리

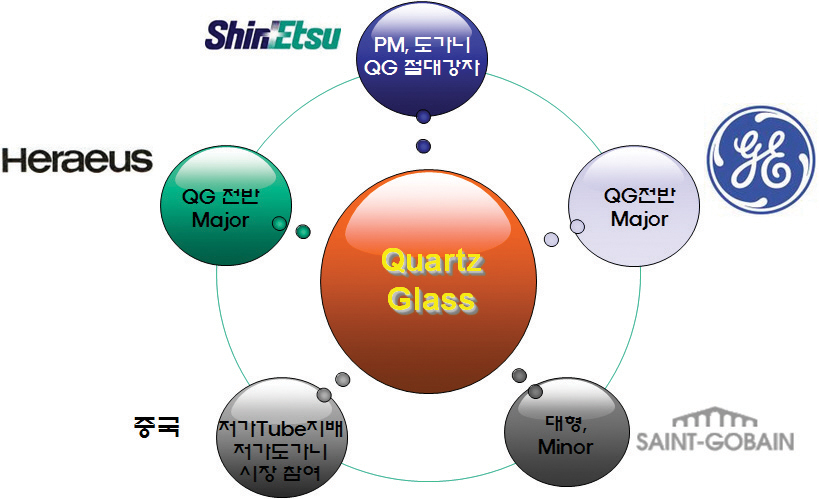

석영 유리는 전 세계적으로 소수의 회사들만이 제조 기술을 확보하고 있으며 특히 고순도 제품의 경우에는 일본의 수 개 회사가 전체시장의 90% 이상을 점유하고 있어 대일 기술 의존도가 상당히 높은 것이 현실이다. 현재 포토마스크용 석영유리의 경우에는 일본의 신에츠사가 생산량 및 기술력에서 가장 우위를 차지하고 있고, 석영 튜브, 플레이트 등 일반 제품에서는 미국의 GE, 독일의 헤라우스, 유럽의 생고뱅 등이 큰 비중을 차지하고 있다. 반면 석영도가니를 비롯한 저가품에서 중국의 상승세가 두드러지고 있다.

일본의 경우, 2009년 기준 전체 판매금액이 900억 엔 규모로서 내수용이 460억 엔, 수출이 440억 엔으로 나타나고 있다. 2013년까지의 시장예측금액을 보면 연간 약 2%씩 성장을 해서 980억 엔 규모로 성장할 것으로 추정하고 있다.

일본 석영유리 시장의 용도별 구성을 보면, 광화이버 분야가 전체의 약 1/3에 해당하는 310억 엔의 규모를 차지하고 있고, 그 외 광학, 기판 분야가 각각 약 20%씩을 차지하고 있다.

일본의 제조업체별 판매금액 및 시장점유율을 보면 2008년 기준으로 신에츠화학이 315억 엔으로 전체의 1/3을 차지하고 있고, 신에츠석영, 코발렌트머티리얼, 토소, 아사히글라스 등이 각각 10 ~15%의 시장을 점유하고 있는 것으로 나타나고 있다.

2.2.2 디스플레이용 유리

미국 코닝사는 퓨전 공법을 독자적으로 개발하여 세계적인 경쟁력을 가지고 미국 내 생산을 시작하여 ‘코닝 재팬‘ 그리고 삼성코닝정밀소재를 통하여 세계적인 생산 거점을 가지고 TFT-LCD 유리분야 최고의 기업으로 자리매김을 하고 있다. 일본 호야와 NSG(Nippon Sheet Glass) 합작사인 NH테크노(현재의 Avanstrate)는 2005년 말 경기 평택에 NH테크노그라스코리아를 준공하고 양산에 착수했다. 2008년 12월 현재의 Avanstrate로 사명을 변경하였다. 일본 NEG는 구미에 위치한 한국법인인 일본전기초자 한국 이외에 LG필립스LCD(현재의 LGD)와 합작으로 경기 파주에 파주전기초자(PEG)를 건설해 2006년 2월 7세대 유리 기판 양산에 들어갔다. LGD의 수요처를 바탕으로 국내 시장 점유율 2위 위치를 차지하고 있다.

AGC는 국내에 아사히초자화인테크노한국(AFK)란 회사를 구미 국가 산업단지 4단지에 2004년 6월에 AGC 67%, 한국전기초자 33%의 출자로 설립되었다. 독일 Schott사와 일본 구라모토의 합작사인 Schott구라모토 프로세싱코리아가 지난 2005년 11월 충북 오창에 1억1,500만 달러를 들여 만든 LCD 유리 기판 가공 공장은 적자에 허덕이다 2007년 말 가동을 중단했다. 이 회사를 AFK가 인수하여 구미공장 제품을 가공처리하고 있다.

PDP 유리는 일본 업체가 세계시장은 독점하고 있는 상황으로 아사히(Asahi)가 세계시장의 90%를 점유하고 있으며 NEG가 세계시장의 10%를 점유하고 있으나 NEG는 일본국내 판매만을 하고 있는 상황이다.

미국 코닝사는 “Jade” 라는 OLED 전용기판유리를 개발하여 판매하고 있으나 삼성 SMD 등은 아직 TFT-LCD유리를 사용하고 있는 상황이다.

2.2.3 광학유리

최근 광학유리 업체의 큰 흐름은 3가지로 나타난다. 그 첫 번째의 흐름은 Hoya 등을 위시한 일본 광학유리 사업의 점진적 약세 기조가 나타나기 시작하였다는 점이다. Sumita 등이 Hoya의 광학 사업의 약화를 보완하여 성장하고 있으나 중국의 가격 경쟁력 뿐만 아니라, 품질에 있어서도 일본 수준에 근접하고 있는 것으로 국내 대기업 엔지니어들의 현장 방문 후 이를 확인하였음을 전하고 있다. 두 번째 현상은 광학유리 시장에서의 중국의 부상이다. 광학유리 시장에 있어서도 중국이 가장 큰 시장임은 분명한 것으로 판단된다. 중국이 가장 큰 생산국과 수요 국이 된 가장 큰 이유는 싼 인건비와 풍부한 원료 그리고 IT분야 부품 생산의 중심지이기 때문으로 생각한다. 1990년대 후반 이쯔미다니 박사와 같은 광학유리 최고 전문가를 영입하여 석영유리, 광학유리와 같은 최첨단 소재를 10년 이상 집중 개발함으로써 일본의 가장 큰 경쟁상대로 성장하였다. 그러나 소재유리 용융과 균질 화 기술은 상당 수준에 오른 것으로 판단하고 있으나, 고급 광학유리 부분은 개발 중인 것으로 알려진다. 세 번째가 새로운 소재와 기술의 개발이다.

2.2.4 태양전지용 기판유리

저 철분 무늬유리를 생산하는 회사는 주로 중국, 미국, 일본, 유럽에 분포하고 있다. 주요 유리 제조회사로는 일본의 일본판초자(Nippon Sheet Glass), 아사히 유리(Asahi Glass)가 있으며, 중국의 경우 CSG(China Southern Glass), Xinyi Glass, Jinjing Glass가 저 철분 무늬유리를 제조하고 있다. 전 세계 저 철분 무늬유리는 <표14>와 같이 약 17개사 25개 생산라인이 있으며, 시장수요에 따라 탄력적으로 일반 건축용과 저 철분용 제품을 생산하고 있다.

특히 중국의 경우 태양광발전 산업에서 태양전지 모듈 생산량의 50% 이상을 차지하고 있는 저 철분 무늬유리 회사가 수 십 업체이며, 생산품의 일부가 한국, 일본, 유럽 등지로 70%이상 수출품으로 판매되고 있다.

2.2.5 화학강화 기판유리

화학강화 유리에 있어서 업체는 2가지 방향으로 접근할 수 있다. 첫 번째는 모재를 생산하는 업체와 화학강화처리 업체에 대한 것이다. 두 관점 모두에 있어서 공통점은 모두 생산량 확대를 위한 노력을 경주하고 있다는 점이다. 미국의 코닝 사의 고릴라 유리만이 휴대폰, 노트북, 태블릿PC 등 전 세계 20여 회사의 총 220여 제품에 적용되고 있다. 일본, 프랑스 및 독일의 회사들도 관련 특허는 보유하고 있으나 아직까지 상업적으로 생산하고 있지 못하다. 다만 일본의 AGC, Central, NSG등이 소다석회 박판유리가 생산되기 때문에 일부 이를 채용하는 경우가 있지만, 화학강화 유리 전용 모재 생산은 미국 코닝 만이 유일하다. 또한 코닝 사의 원판 유리는 LCD유리의 기술적 특성에서 설명한 바와 같이 퓨전공법을 이용하여 표면 특성이 매우 우수하고 지속적인 사용 실적으로 인해 시장을 지배하고 있다. 최근 독일 Schott사가 2010년 가을부터 휴대기기용 화학강화 유리 생산을 선언했기 때문에 조만간 고릴라 유리와의 경쟁에 의한 소재 유리의 가격 인하 가능성도 예상 된다. 가공 업체 부분에 있어서 일본의 경우 소다라임 유리 원판 생산 업체와 화학강화 유리 제조 장치 회사들은 인터넷이나 각종 정보지를 통해 확인이 되고 있으나, 모바일 기기용 화학강화 처리 회사가 확인되지 않고 있어 제조 원가가 싼 중국이나 대만에서 화학강화 유리를 수입하여 사용하고 있는 것으로 생각된다. 다만 현재도 HDD용 유리 기판 등의 경우는 Central, Hoya, Asahi 등에서 지속적으로 생산 판매하고 있다.

대만은 터치스크린패널 생산은 일본과 같이 많은 회사가 있으나, 실제 화학강화 유리에 있어서는 중국이 생산 기지로서의 역할을 하고 있다. 대표적인 중국 기업들은 Shandong Guangyao Super-Thin Glass Co., Ltd, Heshan Hengbao Fire Resistant Glass Factory Co., Ltd., Shenzhen Liaoyuan Glass Co., Ltd., Dalian Tiandiyi International Trade Co., Ltd., KayMao Technology (Shenzhen) Limited.및 Proware, Atlas 등이 있다. 한편 대만의 대표기업은 AVCT와 Lanc 등이 있다. 이들 중국과 대만 기업의 제품들은 국내로 수입하여 판매되고 있다. 이들 회사들은 국내 기업들과는 달리 유리 관련 종합기업들이 많아 화학강화 유리 뿐만 아니라, 열 강화 유리도 같이 제조 판매를 하고 있다. 국내 화학강화 유리산업이 중소기업 중심의 구조로 이루어져 자본력에서 취약함을 보이는 데 비하여 포트폴리오의 안정성과 일본, 대만, 한국 등지로의 거래선의 안정성으로 인한 경쟁력이 있는 것으로 판단된다. 국내 관련 기업의 설문에서도 중국이 경쟁력 관련하여서도 좋은 평가를 받은 것과 맥을 같이한다. 터치스크린패널은 세계 시장은 2007년 현재 일본이 가장 많은 량을 생산하고 있으나, 2008년 현재 국가별 터치스크린 생산능력은 대만이 가장 앞서 있다. 즉 일본과 대만이 그 수요 기업으로 50% 이상을 형성하고 있다. 국내 터치스크린패널의 생산 능력이 떨어지는 이유는 터치스크린 시장의 많은 부분을 차지하는 핸드폰 생산에 있어서 스마트폰 생산 비율이 매우 낮기 때문으로 판단된다. 그러나 삼성, LG등 국내 핸드폰 메이커들이 스마트 폰의 생산비율을 점진적으로 높이는 상태이므로 관련 업계의 상황은 그리 비관적인 것만은 아니다.

그림 18. 세계 판유리시장 성장률 (필킹톤사 Report, 2009)

그림 19. 스마트유리의 세계시장규모

Table 4. 반도체용 포토마스크 해외 시장 규모

※ 산출근거

1) 출처:2008년 반도체 시장 전모, Fuji 경제 연구소(*a, *b)

2) 기준:*a - 크기(152x152x6mm) 기준

*b - 1$=1,400원, 100¥=1,500원

*c - 국내 기업의 점유율 (S사, H사, P사, T사)

Table 5. FPD용 포토마스크 해외 시장 규모

※ 산출근거

1) 출처:2008년12월, Displaysearch (b*)

2004-2008기업공시자료 (*c)

2) 기준 : *a - 1,100만원/매(반도체기준, 152x152x6mm)

*b - 1$=1,400원, 100?=1,500원

*c : 국내기업의 점유율(L사, P사)

Table 6. 합성석영유리의 세계 지역별 생산·판매동향

(※ 2009년 이후의 중간예측 [후지경제연구소추정])

그림 20. 합성석영유리의 세계 지역별 생산·판매동향

Table 7. 디스플레이용 유리 세계시장규모

그림 21. 세계 LCD기판용 유리시장의 지역별 및 전체 점유율

Table 8. 광학유리 주요기업의 2008, 2009년도 매출 현황

그림 22. 국가별 태양광발전 시스템 보급현황 (2008년)

단위:MW

그림 23. 전 세계 태양광산업용 유리 시장 규모

출처:디스플레이뱅크 2010 단위:백만 달러

그림 24. 전 세계 터치스크린 패널 시장 규모 추이

출처:디스플레이뱅크 2008 단위:백만개, 백만 달러

Table 9. 분야별 터치스크린 패널 규모 변화 추이

Table 10. 화학강화 유리 시장 규모 예측

그림 25. 화학강화 유리 세계 및 국내시장 예측

그림 26. 세계의 석영유리제품 주요 제조사

Table 11. 일본의 New Glass 시장 규모

(출처: New glass forum)

그림 27. 일본의 합성석영유리 판매 실적 및 시장 예측

2009년 이후의 중간예측, 후지경제추정, 단위: 백만 엔

Table 12. 석영유리의 용도별 판매금액 및 구성 비율(2008년)

Table 13. 석영유리의 메이커별 판매금액 및 시장점유율(2008년)

Table 14. 저 철분 유리 생산업체 현황

그림 28. 2007년 국가별 터치스크린패널 출하량

3. 국내 스마트유리 산업현황

3.1 국내 시장 현황

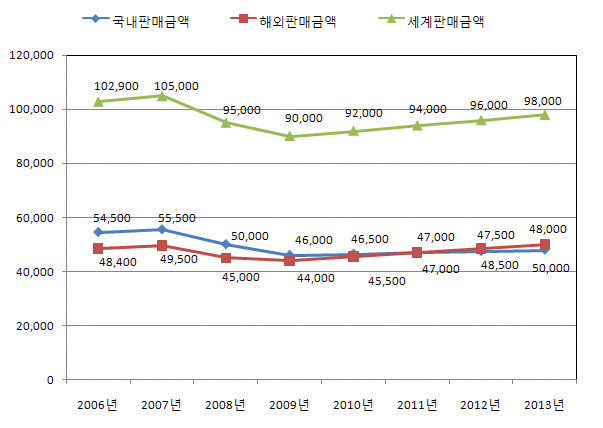

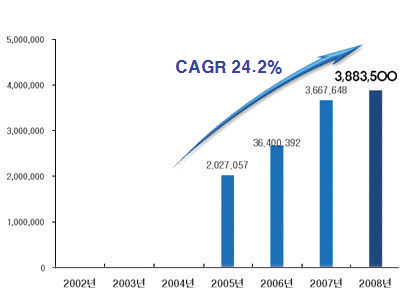

전체 국내유리 시장규모는 통계청 2008년 기준으로 약 9조 원으로 나타나 있으며, 관련 업체 수는 약 438개, 전년도 대비 생산액 증가율은 26.6%로 나타나 있다.

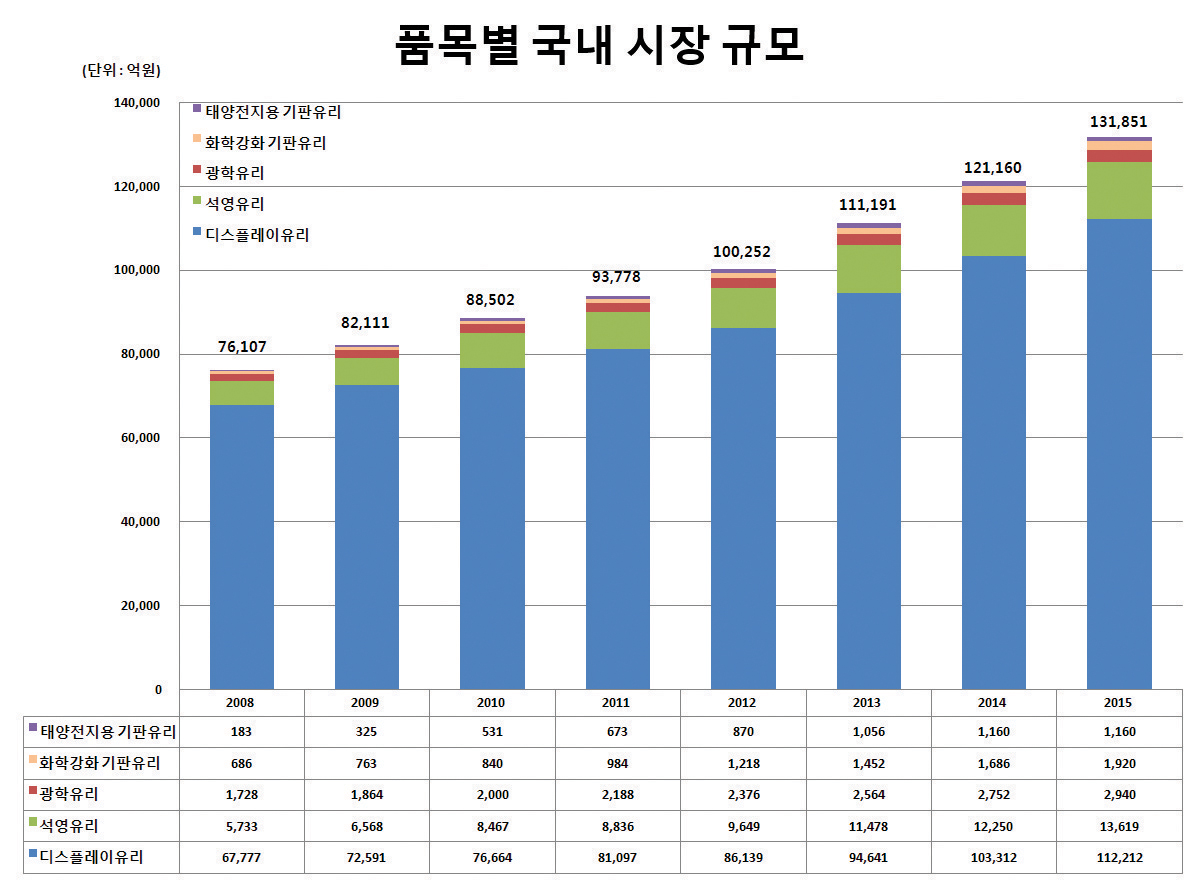

이들을 품목별로 보면 LCD용 유리가 5.3조 원으로 전체 시장의 58.6%로 반 이상을 차지하는 것으로 나타나 있으며, 연간 증가율이 45%를 넘는 것으로 나타나 있다. 그러나 현재 별도로 조사된 LCD 유리를 비롯한 디스플레이용 유리의 매출규모를 보면 약 7조 원에 달하는 것으로 나타나고 있으므로 2010년 현재의 전체 유리 시장규모는 약 10조 원 이상에 달할 것으로 판단되며, 따라서 LCD유리 단일품목이 전체유리시장 규모의 2/3 정도를 차지할 것으로 추정되고 있다. 또한 석영유리, 광학유리, 태양전지용 기판유리 등과 같은 스마트 유리 품목들의 일부는 통계청의 유리산업 통계가 아닌 전기/전자분야의 품목으로 처리되는 경우가 많아서 이들을 포함하는 경우 스마트유리의 시장규모는 더 큰 수치를 나타내리라 판단된다. 통계청의 수치가 아닌 자체조사를 통해 스마트유리 5개 품목에 대해 각 품목별로 현재의 국내시장규모와 향후 전망을 추정해 보면, 2010년 기준으로 5개 품목 전체의 현재 국내시장규모는 8.6조 원 정도로 나타나고 있다.

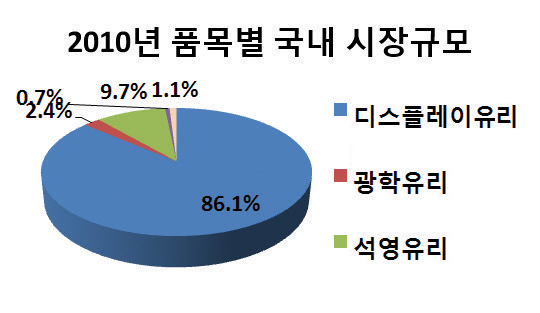

스마트유리 5개 품목 전체에 대한 향후 국내시장전망을 보면, 2015년까지 연간 5~10%의 성장률을 나타낼 것으로 예측되고 있어서 2013년에는 약 11조 원, 2015년에는 현재보다 1.5배 수준인 약 13조 원에 도달할 것으로 판단된다. 특히 스마트유리 품목 중 대표적인 제품이라고 할 수 있는 LCD기판용 유리의 경우, 2015년에는 약 10조 원 이상의 국내시장이 형성될 것으로 예측되고 있고, 최근 시장규모가 대폭 확대되고 있는 석영유리의 경우, 2013년에는 1조 원이 넘는 시장규모를 나타내리라 예측되고 있다. 국내시장규모를 품목별로 보면, 2010년 기준으로 디스플레이용 유리가 약 7.5조 원으로 전체의 86%를 차지하고 있고, 석영유리가 0.8조 원(약 10%), 광학유리가 0.2조 원(약 2%)를 나타내고 있다.

3.1.1 석영유리

석영유리(Quartz Glass)는 국내외적으로 반도체 산업과 디스플레이 산업 그리고 광학 산업 등에 없어서는 안 될 중요한 소재임에도 불구하고 아직 국산화가 이루어지지 않아 국내 사용량의 전량을 수입에 의존하고 있으며, 이들 산업의 급격한 성장으로 인해 그 시장 규모가 크게 확대되고 있다. 현재 석영유리의 국내 시장은 위에서 언급한 IT산업 뿐 만 아니라 태양전지용 폴리실리콘 제조를 위한 석영도가니 시장의 확대로 그 규모가 급격히 증가하고 있어서, 정확한 통계를 찾을 수는 없으나 2009년 약 6천억 원, 2010년 기준으로 8천억 원 정도의 규모를 나타낼 것으로 파악되고 있다. 현재 UV 수준의 렌즈(lens), 프리즘(prism), 거울(mirror), 필터(filter) 등의 정밀 광학용 소재를 비롯하여 배스(bath), 챔버(chamber), 보트(boat) 등의 반도체 제조 관련 기구 제품, 반도체용 포토마스크, 디스플레이 관련 고순도 석영유리 제품의 전 세계 시장은 약 5조 원에 달하는 것으로 보이며 국내 시장은 약 4~5천억 원 규모로 추정되고 있다. 또한 폴리실리콘 제조용 석영도가니 및 일반 산업용 석영유리 제품들의 시장이 1~2천억 원 규모로 추정되고 있다. 반도체 및 디스플레이용으로 사용되는 고순도 합성석영유리 제품의 경우, 신에츠를 비롯한 일본 업체를 통해 대부분 수입되고 있고 국내의 생산업체는 전무한 실정이다. 최근 국내업체로서 KCC를 비롯한 OCI 등에서 고순도 합성석영유리에 대한 국내 개발을 시작하고 있으며, 양사 모두 태양전지 용 폴리실리콘 제조과정에서 석영유리용 실란 가스 원료가 자체 조달됨에 따라 국산화 개발이 급진전되리라 예측되고 있다. 반도체 공정에서 활용되는 공정 기구용 석영유리 제품의 경우도, 국내업체들은 대부분이 석영유리를 가공하는 회사이며 이들은 모두 미국, 일본, 유럽에서 수입한 석영유리를 가공하여 국내 수요처에 납품하고 있다. 이 중에서 원익 쿼츠, 금강쿼츠, 한국쿼츠, 영신쿼츠, 단단 등 몇 군데의 회사를 제외하고는 20여 군데의 영세한 업체로 이루어져 있다. 이들 관련업체는 본 제품의 수요처로 분류되며 향후 업계 일부에서 가공공정을 도입하는 경우에는 일부 제품에 대해 경쟁업체가 될 수도 있다.

(1) 시장규모

석영유리의 국내 시장은 크게 4가지 용도별 분야로 나누어지며 분야별로 약간의 성장률 차이를 나타내고 있다. 정밀 광학 산업 소재는 현재 연간 약 300억원 규모로 추산되며 연평균 5% 이상의 시장 성장이 예상된다. 반도체 후공정 소재(석영유리 기구)는 전체 반도체 공정에 사용되는 세라믹스 소모품의 약 50%를 차지하여 연간 약 1천억 원 규모로 예측되고 시장성장률은 약 10% 수준으로 예측된다. 반도체 전공정 재료(포토마스크, 스퍼터 타겟)는 연간 약 1,700억원 규모이고 시장성장률은 20% 수준으로 예측된다. 디스플레이의 경우 시장성장률이 가장 높아 25% 수준으로 예측되며, 쿼츠 웨이퍼 및 플레이트의 경우 현재시장 약 300억 원 규모로 시장규모는 상대적으로 작은 편이다.

(2) 생산규모

전술한 바와 같이 국내에는 석영유리 소재를 생산하는 업체는 전무하며 소재를 수입하여 가공하는 업체들만 있을 뿐이다. 대부분의 석영유리 가공업체는 반도체 공정 기구 제품을 제조하고 있으며, 그 시장규모는 약 1,000억 원 규모로 추측된다. 국내 포토마스크 시장은 세계적인 반도체 소자 제작 회사이면서 포토마스크의 최종 User인 삼성전자, Hynix와 LCD 산업의 선두 주자인 삼성전자 SMD, LG 디스플레이 (LGD)와 같이 성장해 왔다. 또한 포토마스크는 PKL, LG마이크론 (LGM) 및 Toppan 등이 국내 시장의 일정 부분을 차지하며 생산 중에 있다. 국내 포토마스크 시장 규모를 잠정 추정해보면, 2002년 7300억 원에서 2008년에는 9천억 원에 달하는 것으로 판단되며 국내 기간산업인 반도체 시장의 보조 역할을 수행하며 동반 성장하였다. 이처럼 국내 포토마스크 시장의 성장에도 불구하고, 포토마스크의 소재인 합성석영유리 기판 및 바이너리 기판의 제작 기술은 아직까지 일본과 같은 부품 기술 선진국에 거의 대부분 의존하고 있는 실정으로, 대일 무역 역조에 큰 비중을 차지하고 있다

3.1.2 디스플레이용 유리

국내 디스플레이용 유리의 시장은 대형 평판 TV의 판매호조가 계속되고 있어 매년 5% 이상의 성장세가 꾸준하게 진행되고 있다. 가장 큰 시장 및 성장률은 LCD기판 유리에서 나타나며 2015년 이전에 국내시장만도 10조 원 규모의 큰 시장을 형성할 전망이다. 한편 PDP기판 유리의 경우 LCD TV의 대형화에 따라 정체된 모습을 보이다 최근 3D TV 에서의 장점과 50인치 이상 대형 TV에서 가격적인 장점으로 판매호조를 보이고 있다. OLED용 기판유리시장은 아직 OLED 가 소형 휴대폰용 판매에 한정되고 있어 아직 큰 시장을 기대하기 어려운 상황이며 소형생산 위주로 대형화에 대한 요구가 크지 않아 아직까지 TFT -LCD용 기판유리를 사용하고 있어 본격적인 OLED 기판유리 시장은 아직 형성되지 않았다.

국내에서는 SCP의 과점이 이루어지고 있으며, AGC, NEG, Avanstrate 등이 2000년대 중반 국내에 공장을 세웠다. 현재 SCP는 국내 수요의 60% 정도를 AGC는 11%, NEG는 22%, Avanstrate는 7% 정도의 수준으로 공급하고 있다.

그러나 한편에서는 저가의 소다석회 기판유리를 적용하려는 움직임도 가시화 되어가고 있다. PDP전용유리의 높은 단가는 PDP 개발초기부터 최종 제조업체에게 부담이 되어왔고 지속적인 기판유리 단가인하에도 불구하고 아직까지 모듈제조 원가의 3~4% 선을 차지하고 있을 만큼 큰 부담이 되고 있다. 이러한 실정으로 PDP 제조업체에서는 초기부터 내부적으로 소다석회 유리의 사용 가능성에 대해 검토를 진행해 오고 있었다. 더욱이 최근 LCD와의 단가 경쟁이 치열해 짐에 따라 소다석회 유리 사용에 대한 관심이 다시 부각되고 있는 상황이다. 이러한 상황에서 최근 국내에서는 변형점이 낮은 소다라임 기판유리를 대형 PDP 패널에 적용될 수 있도록 유전체, 격벽재, 실링재 등 PDP 구성 소재의 소성온도를 기존온도보다 50℃ 정도 낮추는 연구개발도 진행되고 있다. 2007년부터 4세대 AM OLED 라인을 양산 가동한 삼성SDI는 현재 유리 기판 물량의 90% 가량을 일본 아사히글라스로부터 조달하고 있다. 나머지 10% 정도는 여타 해외 유리 기판 업체들에서 구매하고 있다. LG디스플레이도 현재 가동 중인 2세대 AM OLED 양산에 필요한 유리 기판 가운데 95% 가량을 일본 NEG로부터, 나머지 5% 정도만 미국 코닝 본사로부터 조달하고 있다.

3.1.3 광학유리

중국 제품의 가격 경쟁력이 매우 크기 때문에 품질의 차이가 일본/독일과 미세한 정도 수준이 되면 쉽게 국내 시장은 중국산으로 대체될 것이 예상된다. 국내 광학유리 기업의 운영자들과의 미팅을 통해 확인한 결과 국내 시장의 경우 아직까지 중국산 제품에 대한 신뢰도가 낮아 가급적이면 일본 또는 독일의 소재유리를 이용하여 제품화 하고 있으나, 조만간 중국 제품으로 변경이 이루어 질 것으로 예상하고 있다. 연마용 광학유리 제품의 경우 BK7이 대부분을 차지하고 있으며, GMP용 유리 소재는 Ohara제품 중 L-BAL42 제품이 전체 60% 이상을 차지하고 있어, 광학유리 중에도 주요 품목이 있다. 광학유리는 조성 종류만 현재 200여종이 출시되고 있으며, 소량 다품종의 가공 중심의 생산이 특징으로 대부분 주문 생산방식을 취하고 있다. 전체 비 구면유리 렌즈 시장만을 예상해 본다면, 대략 350~400억 원 규모가 될 것으로 예상한다. 관련 분야 사업 진출을 위해 시장 조사를 행한 국내 A기업의 기획 보고서(2007)에는 세계 휴대폰 카메라 모듈용 비구면 유리 렌즈 시장은 약 945억 원 수준이며 국내는 285억 원 정도로 추정하고 있다. 이는 “광학재료 부품의 시장동향 및 전망”(전자부품연구원 (2005. 12))에서 예상한 2007년도 3,000억원 정도 규모와 다소 차이가 있다. 이 차이는 플라스틱 렌즈가 포함된 예측치 이기 때문으로 판단한다. 또한 <표17>에 나타낸 것 중 광 픽업 렌즈는 플라스틱 재질이며 프로젝터나 프로젝션의 경우 2007년 LCD TV가 본격적으로 판매된 이후 국내 생산이 거의 없었기 때문에 소멸되었다.

한편 광학유리 시장에 있어서 2000년대 이후 새로운 전기가 마련된 것이 폐쇄회로카메라(CCTV)시장의 성장이다. 업계에서 전하는 말에 의하면 최근 몇 년간 CCTV 부분 렌즈 생산이 가장 큰 시장이다. <표18>에 나타낸 바와 같이 CCTV시장은 2008년에 1조원 을 넘어섰다. 대략 카메라 한 대당 렌즈의 가격 비율은 10~15% 내외로 인정한다. 그렇다면 CCTV용 광학유리 시장은 약 1,000~ 1,500억 원 규모가 될 것으로 추정된다. 시장규모에 있어서 다소 부정확하기는 하지만, 이를 가늠해 보면 일반 광학유리와 GMP용 비구면 광학유리들은 모아 보면 2010년 현재 대략 2,000억 원 이상 규모의 시장을 나타내고 있을 것으로 예상된다.

디지털카메라 및 CCTV 등의 성장속도를 감안하면 성장률은 7% 수준이 될 것으로 예상한다(디지털카메라렌즈 CAGR 9.7%, CCTV CAGR 7.2%). 이를 근거로 하여 2010년 2,000억 원을 규모와 CAGR 8%로 가정하여 계산하면 <그림32>과 같다.

3.1.4 태양전지용 기판유리

1990년대 초반부터 보급되어 오던 태양광발전은 2008년에 최고조에 이르면서 한 해 동안 278MW가 신규로 설치되었다. 2008년 까지 국내에 누적으로 설치된 양은 360.5MW에 도달한 상태로 2007년 대비 484%의 연성장률을 이루면서 2008년 전 세계 태양광발전 시장에서 한국이 4위를 차지하기도 하였다.

국내 보급량 기준 저 철분 무늬유리 시장은 태양광 발전 보급량 기준으로 2008년 300억 원 규모로 성장하였으나 2009년 발전차액 지원제도 한계용량설정으로 200억 원 규모로 급격하게 감소하였다. 2008년 태양광발전 시장의 급성장(2007년 대비 *4배 이상)으로 인한 정부지원금 부담에 따른 연도별 설치 상한선 발표 및 연도별 설치 상한선(지원 금액) 설정으로 2009년 국내 태양광발전 시장은 전년대비 33%이상 감소하였다. <표19>는 년도 별 국내 저 철분 무늬유리 사용량(태양전지 모듈 보급량 기준)을 나타내고 있다.

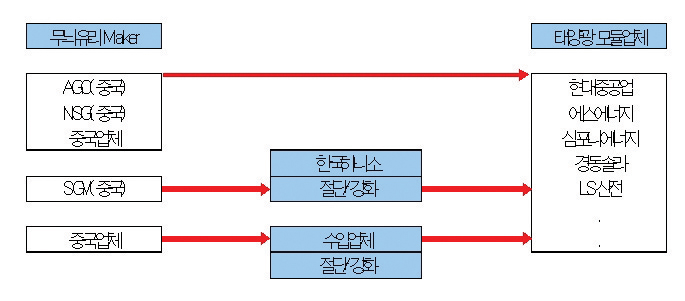

국내에서 수입된 저 철분 무늬유리는 크게 <그림33>과 같이 3가지 형태의 유통구조로 사용되고 있다.

- 해외(중국) Maker로 부터 완제품으로 직수입

- Saint Gobain 중국에서 한국하니소가 수입하여 공급

- 수입유리업체에서 수입하여 가공 후 태양전지 모듈업체에 공급

한국하니소(주)는 2009년 저 철분 무늬유리 국내 사용량의 30%를 점유하고 있으며, Saint Gobain(중국)에서 저 철분 무늬유리를 수입하여 절단, 강화 등 가공 처리 후 국내 태양전지 모듈 업체에 납품하고 있다. 현대중공업(주), (주)에스에너지, 심포니에너지(주)도 초기에는 국내 가공업체에서 가공 처리한 제품을 공급 받았으나 중국산 제품의 가격 경쟁력이 높아 완제품 직수입도 병행하고 있다.

2010년 국내 태양전지 모듈 판매 계획은 785MW이며, 저 철분 무늬유리 시장은 600억 원 규모로 예상되어, 2009년 판매량 대비110% 신장할 것으로 추정된다. 이는 주요 태양전지 모듈업체들의 생산능력 증설 및 수주량 증가에 따른 것으로 기인한다. 국내 태양전지 모듈 생산량은 성장추세로 <표20>에 나타낸 것과 같이 2013년 국내 저 철분 무늬유리 시장은 태양전지 모듈 성장률을 고려하여 1,300억 원 규모로 추정된다. 신규 태양전지 모듈업체인 LG전자는 2010년 말 120MW 규모 태양전지 모듈 생산라인을 추가 증설할 예정(총 240MW)이며 또한 삼성전자도 태양광 사업에 장기적으로 투자할 예정이다.

3.1.5 화학강화 기판유리

터치스크린용 원판 유리는 전량 수입되고 있으며, 화학강화 유리 가공업체들의 인터뷰 결과로는 사용하고 있는 것은 미국 코닝 사의 고릴라 유리로 확인되었다. 소다석회유리를 강화하는 것도 개발되어 시판 중이나 국내 삼성, LG 등은 화학강화 유리로서 고릴라 유리를 지정하여 사용하는 정도로 신뢰성 문제에 매우 강경한 입장을 취하고 있다. 아직 소다석회유리에 대한 신뢰성 데이터 등의 확보와 가격 저가 화를 위해 노력 중에 있다. 소다석회유리를 사용한 강화 유리는 저가형 스마트폰 등에 적용될 것으로 판단한다. 그러나 소다석회유리 또한 1.8㎜ 미만의 유리는 국내에서 생산이 되지 않아 전량 수입해야 하는 실정이다. 기판유리 관련 수요가 급증하고 있는 추세며, 특히 터치-창(Window Touch)이 적용된 휴대폰이 대량 출시되며, 특히 3.7인치급 이상의 스마트폰이 대세를 이루며 강화유리 수요가 급증 할 것으로 예측하고 있다. 최근 스마트 폰에 저항 막 방식과 정전방식으로 출시가 되고 있으며, 주로 정전방식에서 강화유리를 채용하고 있으며, 특히 아이-폰, 모토로라 등 스마트 폰에 정전용량이 채용되면서 앞으로도 증가할 예정이며, 출시 예정인 스마트 폰 등에서 많이 적용되어 개발 되고 있다. 2010년도 삼성전자와 LG전자의 전체 핸드폰 출하량 중 터치 폰 비중을 높이고 있다. 삼성과 LG는 2010년 터치 폰을 각각 8,900만대와 4,200만대를 생산할 예정이고 이중 화학강화 유리를 반드시 사용해야 하는 정전 막 방식의 터치 폰 비율을 40%를 예정하고 있다. 이를 3.7인치 화학강화 유리 2달러를 기준으로 휴대폰에 의해 형성되는 화학강화시장 규모를 계산하면 약 1,200억 원 이상의 시장이 될 것으로 예상한다. 따라서 국내 화학강화 유리 가공기업의 수가 15여개 되는 것으로 알려져 있지만, 화학강화 유리만으로 매출 규모가 100억 원대에 도달한 기업은 거의 없으며, 아직 생산능력이 상기 두 핸드폰 제조사의 생산량에 미치지 못하는 것으로 알려져 있다.

그럼에도 불구하고 원천적으로 국내 시장이 화학강화 유리의 대한 취약성 벗어 날 수 없는 이유는 원판유리의 국내 생산이 거의 이루어지지 않고 있다는 것이다. 중국의 경우, 낮은 생산비용으로 인해 화학강화 소다석회유리의 현지가격이 3달러 이내임에도 불구하고, 국내는 소다석회유리 원판유리 가격이 3달러로 가격 경쟁력이 떨어 질 수밖에 없어, 임가공형태의 산업 구조의 한계를 여실히 드러내고 있다.

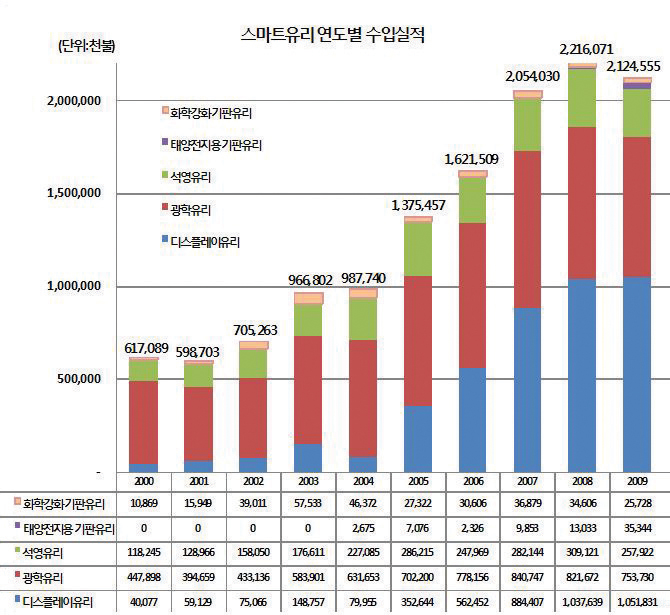

3.2 수출입 현황

스마트유리의 수입현황을 살펴보면, 현재 스마트유리 5개 품목의 수입규모가 2009년 기준 약 21억불(2.2조 원)에 달하고 있으며, 이는 2000년 약 6억불 수준대비 3배 이상 증가한 규모를 나타내고 있다. 이를 품목별로 보면 디스플레이용 유리가 약 10억불로 전체의 약 50%를 차지하고 있고, 광학유리가 7.5억불(약 35%), 석영유리가 2.6억불(약12%)의 규모를 나타내고 있다. 특히 디스플레이용 유리의 수입금액은 2005년부터 급격한 증가를 나타내서 2004년 0.8억불에서 10억불까지 10배 이상 증가추세를 보이고 있으며, 이는 95%이상 LCD용 기판유리의 수입에 의한 것으로 조사되고 있다.

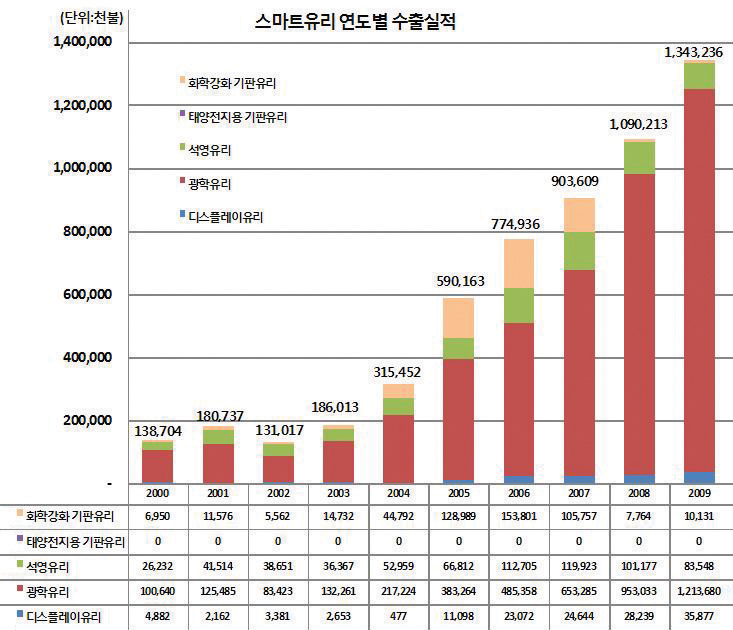

스마트유리의 수출현황을 살펴보면, 현재 스마트유리 5개 품목의 수출규모가 2009년 기준 약 13억불(1.4조 원)로서 이는 2000년 약 1.4억불 수준대비 거의 10배 규모 증가한 것으로 나타나고 있다. 이를 품목별로 보면 광학유리가 1.2억불로서 전체의 90%를 차지하고 있고, 석영유리가 0.8억불(약 6%), 디스플레이용 유리가 0.4억불(약 3%)의 규모를 나타내고 있다. 스마트유리 5개 품목에 대한 품목별 수출금액에서 우리가 알 수 있는 것은 디스플레이용 유리의 경우, 수입규모가 10억불을 넘는데 비해 수출규모는 1/30 수준인 0.3억불 수준으로 엄청난 무역수지적자를 유발시키고 있는 품목임을 알 수 있으며, 이 대부분이 일본과의 교역으로부터 발생한다는 것은 주목해야 할 일이다.

3.3.1 석영유리

석영 유리는 첨단 산업에 필수적인 소재임에도 불구하고 국내에서 사용되는 전량을 수입에 의존하고 있을 뿐 아니라 그동안 국내 석영유리 제조에 대한 기술개발은 거의 이루어지지 않은 실정이다. 국내 대부분의 관련업체는 석영유리를 가공하는 회사이며 이들은 모두 미국, 일본, 유럽에서 수입한 석영유리를 가공하여 국내 수요처에 납품하고 있다. 이 중에서 원익, 금강쿼츠, 한국쿼츠, 영신쿼츠, 단단 등 몇 군데의 회사를 제외하고는 20여 군데의 영세한 업체로 이루어져 있다. 따라서 업계 일부에서 단계적으로 구축하고자 하는 가공 라인도 시급히 서둘러야 할 필요가 있고 국내의 관련 산업 기술 수준을 높이기 위해서는 필수적인 부품소재 분야의 선결 과제라고 할 수 있다.

반도체용 공정 부재 가공업체는 3개의 주요 기업이 있으며, 포토마스크와 블랭크 마스크의 경우 3~4개의 외국계 기업이 100% 지배하고 있는 실정이다. 최근 KCC를 비롯한 일부 소재기업에서 태양전지용 폴리실리콘 잉곳 제조공정에서 발생되는 실란가스를 이용한 합성석영유리를 개발하려는 시도가 이루어지고 있으며, 이것이 성공적으로 진행되어 국산화가 이루어지면 큰 수입대체효과를 가져올 것으로 판단된다. 최근 삼광유리 계열사인 쿼츠테크에서 태양전지 잉곳 제조용 석영유리 도가니 생산을 개시하여 중국 제품과 경쟁을 하고 있다. 국내 반도체 및 디스플레이(LCD 및 OLED)산업에서 포토마스크 수요는 절대적이며 관련 산업용 부재 생산 기반도 확보가 가능하다. 석영유리를 합성할 수 있는 사염화규소가 태양전지 생산과 더불어 고순도의 원료로 제공가능 상태이므로 기술 확보만 이루어지면 상당한 경쟁력을 가질 것으로 판단된다. (석영유리 제조를 위한 전후방 산업의 과잉 충만 상태로 제조 기술만 확보하면 국내외 수요의 상당 부분을 국내 자체 조달 가능)

3.3.2 디스플레이용 기판유리

현재 국내 SCP는 8세대 규모까지 생산 능력을 가지고 있으며, 2009년 이미 SCP에서는 삼성전자의 11세대 라인 설치와 더불어 11세대 기판생산 공장 TF를 구성했었으나 2009년 글로벌 경기침체와 생산효율성 측면의 검토에 의해 잠정 유보되었다. 현재까지 삼성전자와 LGD 등에서 구체적 요구가 없어 투자가 유보 되고 있다고 판단할 수 있다. SCP는 미국 코닝으로부터의 기술도입을 통해 1998년 이후 매년 26%성장 지속 중으로 국내 시장의 견인하고 있고 그 규모도 결정짓고 있기 때문에 2015년까지는 초고속 성장 가능할 것으로 판단하고 있다. 이러한 성장 배경에는 삼성 그룹의 수직계열화를 통한 수요처의 확보가 중요한 요소로서 작용했다고 하겠다. 2009년 2월 LG화학은 독일의 Schott AG와 박판 LCD 기판유리 생산과 관련된 특허와 노하우 사용권에 대한 기술도입계약을 체결하였으며, 2010년 현재 2011년 4~5월 공장 가동 시작과 2012년 3월 최상의 제품 공급을 목표로 하고 있다.

PDP 유리는 삼성 SDI와 LG전자가 세계 PDP 생산의 60% 이상을 차지하고 있는 만큼 삼성코닝과 KCC, 한국유리 등에서 양산을 검토한 바 있으나 PDP 성장세가 크게 약화됨에 따라 전량 수입에 의존하고 있다. 국내업체의 PDP 제조공정이 AGC의 PD-200에 맞추어져 있어 기판유리를 바꾸면 공정조건을 바꿔야하는데 이에 대한 거부감도 작용하고 있다.

세계최대 OLED 생산기업인 삼성 SMD에서 아직 LCD 기판유리를 사용하고 있어 적극적인 대응은 미진한 상태이나 삼성코닝정밀소재에서 미국 코닝과 OLED용 유리생산을 협의 중이다.

3.3.3 광학유리

국내 광학유리 산업은 시장상황에 기술한 바와 같이 2가지 시장이 주도적으로 이끌고 있다. 첫 번째는 CCTV, 두 번째는 핸드폰 렌즈이다. 한편으로 주목 받고 있는 것이 대형광학 소재 개발이다. CCTV용 렌즈의 경우 대부분의 연마 가공을 중심으로 하는 광학유리 회사의 주력 생산품목이다. 삼성테크윈과 같은 CCTV 전문 생산업체의 경우 현재 세계 7~8위 정도의 위치에 있으나 CCTV 분야 3위권 내 진입을 위한 노력을 진행 중으로 관련하여 CCTV용 광학유리 시장의 지속 발전할 가능성이 매우 높다. 이와 같은 CCTV성장의 이유는 국내 CCTV로 불리는 네트워크 카메라(IP camera)가 방범용, 자동차용 등으로 활용 범위가 넓어지고 있기 때문이다. 또한 최근 CCTV의 화질에 있어서도 점차 HD급 이상 화질을 요구하기 시작하면서 고품위의 렌즈를 요구하게 되었다. 따라서 아무리 작은 회사라도 간섭계 등과 같은 초정밀 광학기기를 구비하여 품질 검사를 진행할 정도로 품질 검사에 중점을 두고 있다. GMP공정을 이용하여 생산하는 비구면 광학유리는 주로 핸드폰과 디지털 카메라에 사용된다. 2008년까지만 하더라도 화소 수가 1~2M급 렌즈 모듈에는 반드시 1~2개의 비구면 유리렌즈가 사용되었지만, 최근 들어 5M급까지도 유리렌즈에서 플라스틱 렌즈로 전면 교체되었다. 그 이유는 플라스틱 렌즈의 품질보다 가격 측면에서 비구면 유리 렌즈가 플라스틱 렌즈의 1.5~2배 이상으로 고가이기 때문이다. 일단 카메라 폰용에서는 현재 10/12M 수준이어야 유리렌즈를 적용하는 것으로 보고되고 있다. 따라서 최근 GMP 공정을 이용하여 비구면 렌즈를 제조하던 회사들은 폰 카메라 용 렌즈가 아닌 광통신용 디바이스 등으로도 눈을 돌려 기술 개발을 하고 있다. 국내 GMP용 비구면 렌즈 시장의 성장을 배경으로 이글래스에서 중기청의 지원으로 비구면 광학유리 모재유리 제조 기술 개발을 진행하고 있다. 중국의 GMP용 비구면 광학유리 제조에는 최근 들어 개발 생산을 진행하기 시작하여, 2009년 한국에 수입되어 국내 대기업에서 시험 평가된 바 있다. 조만간 관련 분야도 중국산 소재유리의 수입이 예상되고 있으나, 아직 그 품질에 있어서는 한계가 있어 시급히 국산화가 이루어지기를 기대한다.

3.3.4 태양전지용 기판유리

국내 대표적인 태양전지 모듈업체는 <표21>과 같으며 2009년 저 철분 무늬유리 사용량은 약 200억 원 규모이며, 2008년부터 태양전지 모듈 생산을 본격적으로 시작하였다. 2009년 판매량은 전년대비 약 40% 이상 성장하였으나 태양전지 모듈의 가격 하락으로 매출액은 전년과 비슷한 규모이다.

2008년에 수입산 모듈이 70% 이상을 점유하였으나 2009년에는 약 47%로 수입산 모듈의 점유율이 하락되었다.

국내 태양전지 모듈업체는 생산량의 80% 이상을 해외에 수출하고 있으며 이는 국내 태양전지 모듈시장의 경우 발전차액지원제도 폐지로 시장성장에는 한계 있어 수출에 주력하고 있다.

3.3.5 화학강화 기판유리

국내 업체들 사이에는 3가지 주요 동향이 있다. 첫 번째는 증설이며, 두 번째는 인수 합병, 그리고 마지막으로 벤처 창업이다. 대부분의 기업들은 화학강화 유리에서 100억 원 미만의 매출을 하고 있는 것으로 확인되고 있다. 최근 화학강화 유리 회사들은 증설에 나섰는데 대표적인 예가 네오윈시스와 시노펙스의 모젬과 같은 경우이다. 네오윈시스는 3.7인치 급 500만개/월을 수준으로 달성하였고 모젬의 경우는 수율을 타사 대비 20%이상 향상시켜 생산성을 올리고 있다. 또한 디지로그 사도 또한 월 80만대 규모의 생산능력 확보를 위해 투자를 진행하고 있다. (주)이-월드의 경우 원판유리 절단과정에서 발생하는 미세한 분진과 칩으로 인한 제품 손상(흠집)이 많아 40%만이 상품화되어 수율이 극심히 낮아 견본생산에 그쳐왔다. 이에 따라 낱장으로 가공한 모바일용 강화유리는 대량생산에 실패함으로서 상업성을 인정받지 못했다. 이 문제를 해결하기 위해 원판유리를 송진으로 접합해 60장까지 적층시켜 한꺼번에 자를 수 있는 기술을 개발하였다. 적층에 의한 블록 가공작업은 유리를 절단하는 과정에서 발생한 분진이 겹쳐진 각 장의 유리사이로 스며드는 것을 방지할 수 있으며 손상되는 최종 마지막 양쪽의 두 장만 허비되게 함으로서 제품 효율성을 극대화 시켰다. 이렇게 하여 (주)이-월드는 1개 생산라인에서 월 100만장의 유리 생산능력을 갖게 되었다. 한편 삼성테크노글라스의 경우 전체 생산 공정을 자동화함으로써 터치패널 강화유리를 한 달에 평균 15만개 가량 생산할 수 있게 되었다. 기존 CNC방식으로 작업했을 경우 한 달에 1만개 정도 생산에 불량률도 70%나 나왔지만 자동화 이후 불량률은 3%로 대폭 낮아졌다. 이로써 삼성테크노글라스는 강화유리 가공, 코팅, 인쇄의 각 라인을 모두 한 라인에서 한 작업장에서 생산하는 ‘연속(One Stop)’ 생산 공정을 갖추게 됐다. 이 회사는 자동화 기계를 10대 정도 더 들여와 월 150만개 생산을 목표로 하고 있다. 현재 화학강화 유리회사들은 규모가 좀 더 큰 중견 기업이나 터치패널기업에 의해 인수 합병되는 경우가 발생하고 있다. 대표적 경우가 시노펙스와 모젬의 관계로 수직계열화에 의한 시너지 효과를 본 경우이다. 그러나 그 반대의 경우도 있다. 중견회사가 신규 사업으로 인수를 했다가 도산시킨 경우도 있다. 그 예가 한국나노글라스로 BLU(Back Light Unit)회사이던 나모텍에서 인수를 하였다가 회사가 도산한 상태이다.

국내 업체들은 원판 소재의 부재 속에 임 가공업을 중심으로 규모를 확대해가는 불안정한 기술개발을 진행하고 있고 국내 핸드폰이란 거대한 전방산업으로 말미암아 치열한 경쟁이 3년 이상 지속될 것으로 판단된다.

Table 15. 품목별 국내 유리 시장 규모 (2008년)

그림 29. 스마트유리의 국내시장규모

그림 30. 스마트유리의 품목별 국내시장 점유율(2010년)

Table 16. 디스플레이용 유리의 국내시장

그림 31. 국내 LCD기판용 유리 생산규모

Table 17. 비구면 렌즈 국내 시장 규모 예측

(단위:백 만원)

주) 국내 P-TV의 출하량에 1대당 P-TV 렌즈 가격(7만 원)을 곱하여 산출하였음. (세코닉스 박은경 부장 자문)

산업연구원, 국내외 광산업 기술의 현황과 전망, 2000. 11

Table 18. 국내 CCTV 관련 품목 시장 현황

그림 32. 광학유리 시장 예측

Table 19. 국내의 저 철분 유리 사용량

그림 33. 국내 저 철분 무늬유리 유통 경로

Table 20. 국내 저 철분 무늬유리 시장전망

그림 34. 삼성과 LG전자의 터치 폰 비중 추이 및 전망

그림 35. 스마트유리의 연도별 수입실적(2000~2009년)

그림 36. 스마트유리의 연도별 수출실적(2000~2009년)

Table 21. 국내 주요 태양전지 모듈업체 현황

4. 스마트유리 경쟁력 분석 및 향상방안

4.1 경쟁력 분석

스마트유리에 대한 5가지품목에 대해 국내 산업의 경쟁력을 분석하고, 경쟁력을 향상시키기 위한 방안을 찾기 위해 국내 제조업체 및 가공업체들의 설문조사를 실시하였다. 이를 통해 얻어진 결과와 자체 조사를 통해 분석한 스마트유리의 품목별 경쟁력을 종합해서 정리해 본 결과는 <표22>와 같이 나타났다.

스마트유리가 첨단 기능성 제품의 핵심소재로 활용되는 만큼 기술의 중요성으로 인해 세계경쟁력 최고 우위국은 일본으로 조사되었으며, 태양전지용 및 화학강화 기판유리 품목은 상대적으로 가격경쟁력의 비중으로 인해 중국으로 나타났다.

이들 경쟁력 최우위국 대비 국내의 경쟁력비교지수는 품목별로 70~90% 수준으로 나타났고, 역시 중국이 경쟁력 최고 우위를 나타내는 품목에 있어서는 가격경쟁력이 가장 열세인 것으로 나타났다.

4.1.1 석영유리

세계 석영유리 시장은 반도체, 디스플레이 및 태양전지 산업의 발달에 따라 연평균 10% 이상의 고도성장을 나타내고 있으며, 이에 따라 선진국을 중심으로 치열한 글로벌경쟁이 이루어지고 있고, 또한 각 업체들 간의 M&A를 통한 시장재편도 활발하게 진행되고 있다. 일본, 독일, 미국 등 선진국은 원천기술을 바탕으로 수십 년간 축적된 생산기술에 대한 대외 유출 차단 및 특허를 통해 후발국의 기술 개발에 큰 장벽이 존재하고 있는 실정이다. 중국의 경우는 독일의 헤라우스 및 일본계 회사들의 진출로 인해 저 품위 석영유리의 경쟁력을 확립하고 가격 경쟁력을 기반으로 관련 제품의 시장점유율을 확대해 나가고 있는 상태이다.

국내의 경우, 석영유리제품이 활용되고 있는 반도체, 디스플레이 및 태양전지 산업품목들은 우리가 일본, 독일, 미국 등과 세계시장에서 국제경쟁력을 다투는 품목으로서 현재 원 소재를 전량 수입에 의존하는 우리나라로서는 완제품의 경쟁력을 확보하기가 매우 어려운 상황이다. 따라서 전방산업의 경쟁력 확보를 위해 석영유리 소재의 국산화가 시급하며, 아울러서 가공업체들의 경우에도 자체기술개발, 혹은 선진국과의 기술제휴를 통한 선진기술의 확보를 통해 산업경쟁력의 확립이 매우 시급한 시점이라고 판단된다. 현재 국내 석영유리의 원 소재 생산이 전혀 없이 현 상태 지속 시 지나친 수입의존과 부대비용 증가로 인한 수익성 약화의 지속이 예상되고 있고, 따라서 최근 이를 극복하기 위해 원 소재의 국산화 개발이 적극 추진되고 있는 상황이다. 국내시장 확보차원에서 독일 및 미국 석영유리 제조사의 경우 한국으로의 기술이전에 대해 비교적 호의적이기 때문에 적극적인 기술 도입을 통해 고부가가치 합성석영유리의 시장의 50%에 근접하는 국내 시장을 지키고 세계 시장으로의 적극적 진출이 요구된다. (독일 Schott, 프랑스의 상-고방, 미국의 모멘티브 등)

결론적으로 석영유리의 경쟁력지수를 설문조사 결과 및 각종 통계자료를 기준으로 종합평가해 본 결과, <표22>에서와 같이 경쟁력 최고우위국인 일본을 100으로 볼 때, 국내수준은 종합적으로 70정도의 수준으로 판단되었다.

품질경쟁력에서 원 소재의 품질 비교는 국내생산이 없으므로 비교할 수 없으나 가공품질에서는 반도체를 비롯한 전방산업의 발달로 인해 장기간 축적된 기술을 바탕으로 기술격차가 크지 않은 약간의 열세 수준이므로 90 수준으로 판단된다.

기술경쟁력에서는 석영유리 원 소재의 합성 및 용융기술 등 원천기술의 부재와 함께 제조공정 및 설비기술의 미확보로 인해 상대적으로 매우 열세하므로 50 수준으로 판단된다.

가격경쟁력은 일본에 비해 약간의 경쟁력을 갖고 있는 110 수준으로 판단되는데, 이는 석영유리 원 소재는 수입에 의존하고 있지만 ‘Blankmask’의 국내생산 등, 공정 치구류를 제외한 일부 고부가가치 제품에 있어서는 일본 수입제품에 비해 경쟁력을 확보하고 있는 것으로 판단된다.

4.1.2 디스플레이용 유리

2008년 LCD용 유리 기판의 수입이 1조 1천억 원 규모였으며, 이중 일본에서 수입된 비중이 98%였고, 국내 LCD 유리 생산액도 약 4.3조 원으로 총 5.4조 원의 시장규모였다. 전체 시장의 약 20% 정도가 현재 국내 조달이 되지 않고 있기 때문에 불가결하게 수입을 할 수 밖에 없는 실정이며, 미국의 코닝 및 일본의 NEG, Asahi 등이 수입원으로의 역할을 하였다. LG화학이 Schott와 LCD 기판유리 생산 라인 투자를 결정한 것도 이와 같은 맥락으로 이해하면 될 것으로 판단한다. 이와 같은 국내 LCD 기판유리시장에서 불균형이 발생하게 된 원인은 대형 평판 LCD TV 공급 속도보다 예상보다 너무 빨랐기 때문이다. 평판 TV 분야에서 40인치 이상 대형의 경우 PDP TV 주력인 될 것으로 예상했었으나 40 인치 이상 평판 TV 분야에서도 LCD TV가 PDP 대비 우월한 시장을 확보하게 된다.

PDP 기판유리는 과거 삼성코닝, KCC 등에서 국산화 개발을 추진한 적이 있으나 PDP 전제시장 자체가 LCD TV의 급격한 공급 확대에 따라 시장이 크게 성장하지 못하고 장래에 대한 불확실성 때문에 신규업체의 진입이 어려운 상황이 전개되고 있다. 따라서 아직도 국내 삼성SDI, LG전자의 PDP 양산 능력를 합치면 세계 제일의 PDP 생산 국가이나 PDP 전용유리를 국내기업에서 생산하기에는 어려운 상황이다.

OLED 분야 역시 삼성 SMD의 양산능력이 세계 제일의 생산능력을 가지고 있으나 아직 본격적인 대형화가 진행되지 못하고 소형 모바일용 중심으로 양산화가 이루어지고 있는 만큼 유리 기판 시장자제가 아직 큰 시장을 형성하지 못하고 있으며 아직까지는 TFT-LCD 용 기판유리를 사용하고 있다. 그러나 향후 OLED의 양산화가 가속화되고 대형화된다면 OLED 전용기판유리의 수요가 증대하고 있는 만큼 OLED 전용유리의 개발이 필요한 상황이다. 이 부분에서 역시 미국 코닝의 특허공세가 예상되고 있는 만큼 국가적인 차원에서 지원이 필요한 상황이다.

결론적으로 디스플레이용 유리의 경쟁력지수를 설문조사 결과 및 각종 통계자료를 기준으로 종합평가해 본 결과, <표22>와 같이 경쟁력 최고우위국인 일본을 100으로 볼 때, 국내수준은 종합적으로 80정도의 수준으로 판단되었다.

품질경쟁력에서 LCD 유리분야에 삼성코닝정밀소재가 세계최고의 경쟁력을 보유하고 있는 만큼 높은 품질경쟁력을 가지고 있으나, 시장규모가 상대적으로 적은 PDP, OLED 분야에서는 전량수입에 의존하고 있어 약간의 열세 수준이므로 90 수준으로 판단된다.

기술경쟁력에서는 LCD 유리분야에서 삼성코닝정밀소재가 세계최고의 경쟁력을 가지고 있으나 원천기술을 미국 코닝에 의존하고 있고 PDP, OLED 유리 관련 기술을 보유하고 있지 못해 열세하므로 70 수준으로 판단된다.

가격경쟁력은 일본에 비해 약간의 경쟁력을 갖고 있는 90 수준으로 판단되는데 LCD 유리의 경우 삼성코닝정밀소재는 추가적인 연마공정이 필요 없는 Fusion 공법을 이용하므로 세계적인 가격경쟁력을 가지나 PDP, OLED 유리분야에서 전량 수입에 의존하는 만큼 가격경쟁력은 다소 열세 수준으로 판단된다.

4.1.3 광학유리

세계 광학유리 시장은 IT산업, 특히 휴대폰, 디지털카메라 및 CCD 등의 발달에 따라 연평균 8% 이상의 성장을 나타내고 있으나, 소재유리(blank glass)를 100% 수입하고 있으며, 국내에서는 렌즈 가공 중심으로 산업이 전개되어 있어, 수직계열화가 어려운 상태이다. 소재유리의 대부분을 일본과 중국으로부터 수입하고 있으며, 일본은 초고굴절 등의 고부가가치 품목을, 중국은 범용 광학유리 소재를 국내에 공급하고 있다. 국내의 경우, 10~30년 이상의 렌즈 가공 기술을 바탕으로 한 중소기업 등이 광학유리 산업을 지탱하고 있으나, 소재를 전량 수입에 의존하는 우리나라로서는 새로운 제품의 개발이나 완제품의 경쟁력을 확보에 애로가 있다. 따라서 전방산업의 경쟁력 확보를 위해 광학유리 소재의 국산화 뿐만 아니라 비구면 렌즈 성형 장치 등의 국산화 등을 통하여 산업경쟁력의 확립이 매우 시급한 시점이라고 판단된다. 최근 스마트폰 및 CCD등의 급속한 상승으로 인해 국내 광학유리 수요가 급증하고 있어, 국내 기업들 중에 원 소재 생산에 관심을 갖기 시작하였다.

결론적으로 광학유리의 경쟁력지수를 설문조사 결과 및 각종 통계자료를 기준으로 종합평가해 본 결과, <표22>와 같이 경쟁력 최고우위국인 일본을 100으로 볼 때, 국내수준은 종합적으로 80정도의 수준으로 판단되었다.

품질경쟁력에서 원 소재의 품질 비교는 국내생산이 없으므로 비교할 수 없으나 가공품질에서는 카메라, 휴대폰 등을 비롯한 IT관련 전방산업의 발달로 인해 생산 품질 또한 높아져 일본 등과 대등한 100 수준으로 판단하였다.

기술경쟁력에서는 광학유리 원 소재의 제조 기술의 부족 및 설비기술의 미확보로 인해 상대적으로 매우 열세이나 가공기술에 있어서는 현재 일본에 버금가기 때문에 90 정도의 수준으로 판단하였다.

가격경쟁력에 있어서 가공품의 경우는 일본에 대비 높으나, 범용 광학유리의 경우 70%를 중국에서 생산하고 있어 중국산 대비 낮은 경쟁력 수준인 80 정도로 판단된다.

4.1.4 태양전지용 기판유리

세계 태양광 산업에 있어서 결정질 태양전지 모듈 산업의 경우 이미 중국, 유럽, 일본, 미국에서 전 세계 시장을 주도하는 상황이고, 태양전지 모듈에 적용되는 기판유리의 경우에도 가격 경쟁력을 기반으로 중국이 주도하고 있는 상황이다. 여기에 적용되는 저 철분 무늬유리의 경우, 국내 판유리 제조업체들이 제조설비를 이미 중국으로 이전하거나 폐쇄한 상황이라 전량 수입에 의존하고 있어서 이를 극복하기 위한 방법이 필요하다. 국내 저 철분 플로트유리의 경우는 국내에서 1개 업체가 생산 중이다. 최근 국내 신재생에너지 산업의 활성화 추세와 더불어 태양전지모듈용 기판유리의 수요도 급증하고 있으므로 이에 대한 경쟁력 확보를 위해 소재의 국산화를 비롯한 기술력 확보가 필요하다. 설문조사 결과, 태양전지용기판유리 제품의 경쟁력과 관련된 주요 항목으로는 가격, 품질 순으로 나타났으며, 경쟁력이 가장 우수한 국가로서 중국을 선정하였고 국내기업 스스로가 생각하는 기술력의 격차는 2년 미만으로 판단하였다. 중국은 태양광발전 산업에서 태양전지 모듈 생산량의 50% 이상을 차지하고 있는 저 철분 무늬유리 생산업체가 수십 개에 달하며 생산품의 일부가 한국, 일본, 유럽 등지로 70% 이상 수출하고 있다.

결론적으로 태양전지용 기판유리 경쟁력지수를 설문조사 결과 및 각종 통계자료를 기준으로 종합평가해 본 결과, <표22>와 같이 경쟁력 최고우위국인 중국을 100으로 볼 때, 국내수준은 종합적으로 80정도의 수준으로 판단되었다.

품질경쟁력에서 원 소재인 저 철분 무늬유리 품질 비교는 국내생산이 없으므로 비교할 수 없으나, 국내산 저 철분 플로트 유리의 경우 프랑스, 독일 등 선진국으로 수출이 증가하고 있어 품질수준은 경쟁력을 확보하고 있어서 중국대비 동등한 100 수준으로 판단된다.

기술경쟁력에서는 저 철분 무늬유리는 국내생산이 되지 않아 경쟁력 평가를 할 수 없으나, 가공제조기술은 전방산업의 발달로 축적된 기술을 바탕으로 세계 각국으로 태양 전지용 모듈을 수출하고 있어 기술경쟁력은 선진국 동등 수준으로 중국에 비해서는 110 수준으로 판단된다.

가격경쟁력은 세계경쟁력 최고 우위국인 중국에 70 수준으로 판단되는데, 이는 중국의 저 철분 무늬유리의 생산량이 세계 최대이며, 이로 인한 가격 경쟁력이 절대적인 조건이기 때문이라 판단된다.

4.1.5 화학강화 기판유리

세계 화학강화 유리 시장은 터치 패널형 모바일 디스플레이 산업의 발달에 따라 연평균 100% 이상의 고도성장을 나타내고 있으나, 원 소재와 화학 가공 분야에 있어 미국과 중국이 각기 독과점 형태를 취하고 있다. 화학강화 유리 원판인 고릴라 유리의 원천 조성 특허를 지닌 미국 코닝만이 제품화에 성공하였고, 유수의 유리제조사들이 이를 생산하고자 하는 시도가 잇따르고 있으며, 화학강화처리를 위한 공장은 낮은 인건비를 바탕으로 한 중국에 집중되고 있다. 국내의 경우, 화학강화 유리 공장을 중국에 설립할 정도로 인건비 비율이 높고 또한 원 소재를 전량 수입에 의존하는 우리나라로서는 완제품의 경쟁력을 확보하기가 매우 어려운 상황이다. 따라서 전방산업의 경쟁력 확보를 위해 화학강화 유리 원 소재의 국산화뿐만 아니라 화학 강화를 위한 자동화 장치 등의 기술개발을 통하여 산업경쟁력의 확립이 매우 시급한 시점이라고 판단된다. 현재 국내 화학강화 유리의 소재유리의 생산은 전혀 없을 뿐만 아니라 화학강화공장도 중국에 설립함으로써 소재의 중국 예속화가 가속될 가능성이 매우 높기 때문에 소재유리의 국산화 개발이 절실히 요구된다. 최근 스마트폰 및 테블릿 PC의 급속한 상승으로 인해 국내 수요가 급증하고 있어 화학강화 유리의 품질 개선이 요구되고 있어 국내 화학강화공장이 설립되고 있으며, 국내 기업들 중에 원판 생산에 관심을 갖기 시작하였다.

결론적으로 화학강화 기판유리의 경쟁력지수를 설문조사 결과 및 각종 통계자료를 기준으로 종합평가해 본 결과, <표22>와 같이 경쟁력 최고우위국인 미국과 중국을 100으로 볼 때, 국내수준은 종합적으로 80정도의 수준으로 판단되었다.

품질경쟁력에서 원 소재의 품질 비교는 국내생산이 없으므로 비교할 수 없으나 가공품질에서는 휴대폰, 터치패널 등을 비롯한 IT관련 전방산업의 발달로 인해 생산 품질 또한 높아져 중국 등과 대등, 또는 약간 우세한 110 수준으로 판단하였다.

기술경쟁력에서는 화학강화 기판유리 원 소재의 제조 기술의 부족 및 설비기술의 미확보로 인해 상대적으로 매우 열세이나, 가공기술에 있어서는 현재 중국에 버금가기 때문에 90 정도의 수준으로 판단하였다.

가격경쟁력에 있어서 가공품의 대부분을 생산하고 있는 중국을 극복하기 매우 어려운 지경이기 때문에 낮은 경쟁력 수준인 70 정도로 판단된다.

4.2 SWOT 분석

국내 스마트유리 산업의 국내 현황은 품목별로 약간의 차이는 있으나 전반적인 환경여건을 분석해 보면 <표23>과 같다.

가장 큰 강점으로는 스마트유리가 반도체, 디스플레이 등 우리나라가 국제적으로 글로벌 경쟁력을 갖고 있는 제품들의 핵심소재로 사용되면서 삼성, LG를 비롯한 굴지의 대기업을 수요기업으로 해서 충분한 세계 시장을 확보하고 있다는 것이다. 또한 원 소재는 아직 수입에 의존하지만, 가공기술을 포함하여 시험, 평가 등 적용기술에 대한 오랜 기간의 축적된 노하우를 갖고 있으므로 국산화 개발시 단 기간에 경쟁력 확보가 가능하다. 기회적인 면에서도, 스마트폰, 태양전지, 디스플레이 등 최근 세계적으로 급성장을 하고 있는 산업분야에 활용되면서 스마트유리 소재 또한 더불어 성장하고 있고, 이러한 수요기업들이 글로벌 경쟁력을 높이기 위해 소재의 국산화개발에 적극적인 의지를 나타내고 있다는 것이다. 또한 아직까지 원 소재의 공급이 일부 품목을 제외하고는 첨단기술의 필요성에 의해 중국의 경쟁력이 크지 않아서 소재의 국산화가 이루어지면 기존 선진국으로부터의 수입대체 및 수출 확대로 인해 무역수지 개선효과를 크게 발휘할 수 있다.

약점으로는 LCD용 디스플레이용 유리를 제외하고는 대부분의 스마트유리 원 소재가 수입에 의존하고 있고, 이들의 국산화 개발을 위한 원천기술의 확보가 되어있지 않아서 장기간 기술의 종속가능성이 높고 국산화를 위해서는 대규모 설비투자가 필요하다는 점이다. 또한 아직까지 원부자재 및 설비의 수입의존으로 인해 가격경쟁력이 열세에 놓여 있으며, 국내 기술인력 및 인프라의 부족으로 기술경쟁력 면에서도 취약한 편이다. 위협적인 면에서, 그동안 원 소재 및 원천기술 면에서 30년 이상 지속되어온 선진국과의 기술 장벽 극복과 함께, 최근 관련 기술의 성장속도가 급속히 빨라지면서 기술격차가 더욱 커질 수 있다는 점과 선진국들이 이러한 기술을 지적재산권을 통해 철저히 보호하려 한다는 점이다. 중국 또한 이러한 소재기술의 중요성을 인식하고 이에 대한 기술력을 강화하면서 향후 중국에 대한 경쟁력 열세가 우려되고 있으며, 반면 선진국들은 기술 이전보다는 직접적인 국내투자나 합작회사 설립을 통해 국내시장 침투 및 이들 기업을 통한 직접적인 수익 회수를 꾀하고 있는 상황이다.

4.3 경쟁력제고를 위한 정책방향

4.3.1 석영 유리

○ 수출입 HS 분류 체계 정리 및 수출입제도 개선

- 수출입 HS 분류코드가 제품별, 용도별로 분산되어 적용 및 데이터 확립에 어려움이 많음

- 바세나르(전략물자 수출통제)체제에 의해 수출입관련 정부승인에 상당시간이 소요되고 있으므로 품목별, 국가별로 이에 대한 개선 필요

○ 글로벌 경쟁력 확보를 위한 시스템 및 인프라 구축

- 반도체, 디스플레이 등 국제적 경쟁력을 갖는 국내 전방기업들에게 효과적 대응을 위한 규격 및 품질 표준화 체제 강화

- 국제적 공신력을 갖는 시험 및 분석 평가기관 부재로 인한 업체들의 애로사항 개선을 위해 정책적 인프라 구축 지원 필요

○ 소재의 원천기술 확보를 위한 정책적 R&D 지원

- 원소재의 생산 없이 수입 후 재가공만으로는 경쟁력확보가 어려우며, 현재 대부분의 원 소재를 일본으로부터 수입에 의존하고 있어서 무역수지가 계속 악화되고 있으므로 개선 시급함

- 따라서 소재 국산화를 위해 원천기술의 확보를 위한 정부의 정책적인 R&D 지원 활성화가 필요

4.3.2 디스플레이용 유리

○ 방송·통신 정책과 디스플레이 산업육성전략 연계수립

- 디지털 방송 전격실시를 앞두고 디스플레이 산업육성 전략을 수립하여 소재, 부품, 장비 분야에 대한 체계적인 육성 필요

- 부분별 수요예측을 통한 자급능력에 대한 전략적 지원필요

○ 핵심소재업체에 대한 정부지원 확립

- LCD 유리와 같은 핵심소재도 제조업체가 유리업종으로 등록을 하면 관세지원 등 혜택이 없어 전기전자업종으로 신고하는 상황

- 결과적으로 소재업종에 대한 통계 등 현황파악이 안되어 소재업종에 대한 지원책도 제시할 수 없는 악순환이 반복되고 있는 상황

○ 표준화를 통한 국제 경쟁력 확보

- 최종 제조업체에서 8세대에서 10세대까지의 대형화 경쟁이 심화되고 있는 상황에서 기판유리 사이즈에 대한 삼성, LG의 표준화 필요

- 선 국내 표준화를 통한 세계 표준화 유도

○ 향후 가장 기대되는 OLED 기판유리에 대한 R&D 지원을 통한 글로벌 경쟁력 확보

- OLED용 유리 글로벌 제품 개발을 위한 연구개발 지원 확대

- 선진특허 회피를 위한 정책적 지원 확대

○ 생산설비 및 원부자재 조세감면 통한 생산단가 인하

- 필수 생산설비 등에 대한 관세감면 연장 및 국산화 확대추진

- 주요 원료인 규사의 수입관세 인하를 통한 가격 경쟁력 향상

4.3.3 광학유리

○ 소재유리에서 렌즈까지의 수직계열화를 통한 광학소자의 경쟁력강화

- 광학기기 협회 내 광학유리/렌즈 관련기업 및 기관의 광학소재 연구회 조직 및 지원

- 수출산업화 육성에 필요한 광학유리 산업 기반 유지

○ 광학유리 R&D 지원을 통한 글로벌 경쟁력 확보

- 광학유리 조성개발 및 생산을 위한 산학연 공동 연구 지원

- 광학유리 관련 중장기 대형 연구개발 과제 발굴 및 지원

- 광학유리 생산 기술 개발을 위한 전략적 기술도입 지원

○ 생산설비 및 원부자재 조세감면 통한 생산단가 인하

- 필수 생산설비 등에 대한 관세감면 연장 및 대상 확대추진

- 주요 원료인 고순도 규사 등의 수입관세 인하통한 가격 경쟁력 향상

4.3.4 태양전지용 기판유리

○ 태양광 내수시장 확보

- 태양광 발전량 별도 할당을 통해 적정규모 내수시장 확보하고 소용량 발전에 대하여는 정부차원의 우대방안 필요

- 수출산업화 육성에 필요한 태양광 산업 기반 유지

○ 신재생에너지(태양광) 이용 건축물 확대

- 총 에너지사용량의 일정비율 이상을 신재생에너지로 공급하는 건축물을 신재생에너지 이용 건축물로 인증하고, 인센티브 부여

- (인센티브) 신재생에너지 보급사업 우대, 조세감면 등 검토

○ 저 철분 무늬유리 R&D 지원을 통한 글로벌 경쟁력 확보

- 저 철분 무늬유리 글로벌 제품 개발을 위한 연구개발 지원 확대

- 설비투자 지원을 통한 저 철분 무늬유리 국산화 지원

○ 태양광 모듈 Value-Chain 강화

- Value-Chain 및 이종 산업간 공동사업화를 통해 실질적인 연계를 강화하여 시너지 효과 창출

○ 생산설비 및 원부자재 조세감면 통한 생산단가 인하

- 필수 생산설비 등에 대한 관세감면 연장 및 대상 확대추진

- 주요 원료인 규사의 수입관세 인하통한 가격 경쟁력 향상

- 신재생에너지 투자촉진을 위한 지방세 등 조세감면 검토

○ 인증제도 강화를 통해 국산제품의 품질수준 향상 유도

- 태양광 모듈용 저 철분 무늬유리 인증제도 신설로 저급품 유통 차단 및 국산제품의 품질수준 향상 유도

- 사후관리 강화로 국산제품에 대한 신뢰성 제고

4.3.5 화학강화 기판유리

○ 화학강화 유리에서 터치패널까지의 수직계열화를 통한 터치패널 소자의 경쟁력강화

- 화학강화 유리 원판 생산을 위한 기업의 투자 지원

- 원판(제조)-화학강화(가공)-터치패널(모듈)를 위한 연구회 조직

○ 화학강화 R&D 지원을 통한 글로벌 경쟁력 확보

- 화학강화 유리 조성개발 및 생산을 위한 산학연 공동 연구 지원

- 화학강화 유리 원판 제조를 위한 중장기 대형 연구개발 과제 발굴 및 지원

- 화학강화 유리 원판 생산 기술 개발을 위한 전략적 기술도입 지원

○ 생산설비 및 원부자재 조세감면 통한 생산단가 인하

- 필수 생산설비 등에 대한 관세감면 연장 및 대상 확대추진

- 주요 원료인 고순도 규사 등의 수입관세 인하통한 가격 경쟁력 향상

○ 인증제도 강화를 통해 국산제품의 품질수준 향상 유도

- 터치 패널용 고인성 화학강화 유리 인증제도 신설로 저급품 유통 차단 및 국산제품의 품질수준 향상 유도

- 사후관리 강화로 국산제품에 대한 신뢰성 제고

4.4 경쟁력제고를 위한 업계의 대응 방안

4.4.1 석영유리

○ 선진국의 석영유리 생산기술 조기 확보를 위한 기술도입 및 기업 인수 노력

- 일본을 비롯한 선진국 및 선진 제조사로부터 기술도입 및 벤치마킹을 통한 기술력 제고

- 중국과의 경쟁력 강화를 위한 다각적인 사업성 검토

○ 소재 국산화 및 경쟁력 강화를 위한 업체 자구책 강화 필요

- 석영유리 소재 국산화를 위한 과감한 투자 및 R&D 노력

- 산학연 체제구축을 통한 원천소재기술에서 공정기술까지 종합적 기술개발 및 관련 기술인력 양성 노력

- Value-Chain간, 즉 소재업체와 가공 및 모듈업체 간의 긴밀한 연계 구축을 통한 시너지효과 창출 및 상생체제 강화

4.4.2 디스플레이용 유리

○ 디스플레이 최종 제조업체와 의 Value-Chain 강화

- Value-Chain 및 이종 산업간 공동사업화를 통해 실질적인 연계를 강화하여 시너지 효과 창출

- 최종 제조업체들의 공통적인 요구에 맞춘 제품 공급

○ 독자적인 유리조성 개발 및 특허 확보

- LCD 기판유리 최대 시장을 보유한 주도국다운 독자 조성개발을 통한 경쟁력 확보필요

- 최종 제조업체의 요구에 맞춘 제품 공급

○ 생산기술 조기 자립화 실현

- 삼성코닝정밀소재는 미국 코닝과 50:50 합작사이면서 신기술은 미국 코닝에 전적으로 의존하고 있는 상황으로 이익의 50%가 유출되고 있는 악순환 고리를 끊어야 함.

- 신규참입 예정인 LG화학도 독일 Schott사로부터 핵심 용융, 성형기술을 도입하는 만큼 조기 기술 확립 및 기술자립을 위한 노력을 병행하여야 함.

○ 장비 업체에 대한 공동 대응 육성

- 국내 장비 업체는 전통적으로 삼성납품업체와 LG 납품업체가 정해져 있는 만큼 폐쇄적으로 장비 업체 관리를 해와 세계적인 장비 업체 육성이 안 되어옴

- 향후 삼성코닝정밀소재와 LG화학은 장비 업체를 공동 육성하여 국내 장비업체가 국제 경쟁력을 보유하도록 육성하는 것이 필요

○ 원천기술 장기적인 확보전략 추구

- 독자조성개발 뿐 아니라 원료조합(batch), 용해, 성형, 가공, 분석 분야에 대한 원천기술의 지속적인 확보를 통해 100년 이상의 역사를 가진 선진업체들과의 경쟁력 확보필요

4.4.3 광학유리

○ 광학유리 개발 및 생산을 위한 산학연 연대 구축

- 국내 광학유리 조성 개발 및 제조 기술 개발을 위한 시험로(pilot plant) 및 시험 기구(test bed) 구축을 통한 소재에서 소자까지의 연속적 생산(one stop producing)이 가능한 공동 연구시설 구축

- 실수요자인 광학렌즈 가공회사와 공급자인 광학유리 브랭크(blank) 제조사 간 협력 강화를 위한 연계 구축

○ 미래 IT, ST 및 국방 기기용 특수 광학유리 개발

- 초고굴절 렌즈용 광학유리 개발

- 고 굴절, 저 분산 광학유리 조성 개발

- 적외선 등 비가시광 영역의 특수 렌즈 개발

- 항공 우주 및 반도체 디스플레이용 초대형 광학 유리 기술 개발

- 고출력 레이저용 투명 결정화 유리 소재 개발

○ 광학유리 생산 기술 확보를 통한 기술 제휴 및 기업인수 노력

- 일본 및 독일의 광학유리 제조사로 부터의 기술 제휴

- 중국의 소규모 광학유리 제조사

4.4.4 태양전지용 기판유리

○ 태양광 모듈의 핵심 부품인 저 철분 무늬유리 국산화를 통한 신재생 에너지 공급 확대

- 국내 결정질 태양광 모듈 업체의 생산 및 수출은 증가하고 있으나 핵심 부품중 하나인 저 철분 무늬유리는 100% 수입에 의존하고 있어 태양광용 유리의 경쟁력 확보를 위하여 저 철분 무늬유리의 국내 생산이 필요함

○ 저 철분 무늬유리 세계시장 개척

- 태양광 시장의 성장률이 높은 일본, 대만, 중동 등 주요 태양광 수출시장 개척

- 태양광 전시회 참가를 통한 글로벌 인지도 강화

○ 태양광 모듈의 효율 향상이 가능한 저 철분 무늬유리 개발

- 경쟁력 있는 저 철분 무늬유리 패턴 개발

- 효율 향상을 위한 AR 코팅기술 개발

○ 태양광 모듈업체들과 네트워크 구축

- 실수요자인 태양광 모듈업체들과의 협력 강화를 위한 네트워크구축

- 모듈업체의 요구에 맞춘 제품 공급

4.4.5 화학강화 기판유리

○ 화학강화 유리 개발 및 생산을 위한 산학연 연대 구축

- 국내 광학유리 조성 개발 및 제조 기술 개발을 위한 시험로(pilot plant) 및 시험 기구(test bed) 구축을 통한 소재에서 소자까지의 연속적 생산(one stop producing)이 가능한 공동 연구시설 구축

- 실수요자인 터치패널 및 화학가공 회사와 공급자인 원판유리 제조사 간 협력 강화를 위한 네트워크 구축.

○ 화학강화 유리 가격경쟁력 확보를 위한 생산 기술 확보를 통한 자동화 장치 개발

- 레이저 및 CNC 등 가공 장비 국산화

- 대형 박판 유리 화학가공 기술 개발

- 투명 전도층 형성 기술 개발

○ 미래 IT, 태양전지 및 국방 기기용 특수 화학 강화유리 개발

- Flexible 디스플레이용 초 박판 화학강화 유리 기술 개발

- 태양전지 모듈 보호용 초 박판 화학강화 유리 기술 개발

- 화학 강화 후 유리 가공 기술 개발

임 태 영

임 태 영

한양대학교 무기재료공학과 학사

한양대학교 무기재료공학과 석사

한양대학교 세라믹공학과 박사

현재 한국세라믹기술원 전자·광소재센터 센터장

황 종 희

황 종 희

연세대학교 세라믹공학과 학사

연세대학교 세라믹공학과 석사

연세대학교 세라믹공학과 박사

현재 한국세라믹기술원 전자·광소재센터 책임연구원

김 형 준

김 형 준

한양대학교 무기재료공학과 학사

한양대학교 무기재료공학과 석사

한양대학교 세라믹공학과 박사

현재 한국세라믹기술원 엔지니어링세라믹센터 책임연구원

김 진 호

김 진 호

강릉대학교 재료공학과 학사

강릉대학교 재료공학과 석사

게이오대학교 응용물리정보학과 박사

현재 한국세라믹기술원 전자·광소재센터 선임연구원

김 정 은

김 정 은

한양대학교 공과대학 요업공학과 학사

한양대학원 요업공학과 석사

한양대학원 무기재료공학과 박사

현재 썬텍주식회사 기술부사장

김 용 신

김 용 신

서강대학교 경영학과

KCC판유리사업부

현재 한국판유리산업협회 대외업무부장

Table 22. 품목별 경쟁력 우위국 및 국내 경쟁력 수준 비교

Table 23. 국내 스마트유리의 SWOT 분석

<본 사이트는 일부 내용이 생략되었습니다. 자세한 내용은 세라믹코리아 2011년 5월호를 참조바랍니다.>

기사를 사용하실 때는 아래 고유 링크 주소를 출처로 사용해주세요.

https://www.cerazine.net

목록

목록