Special 첨단 모빌리티용 융복합 소재기술 및 산업응용 동향(1)

미래 도심항공모빌리티 상용화를 위한 탄소복합재료 개발 동향

박종현_탄소수소융합산업연구조합 전무이사

1. 서 론

대부분 글로벌 기업이 개발 중인 UAM(Urban Air Mobility) 기체인 전기 수직 이착륙(eVTOL)의 탄소 복합재 적용은 모빌리티(Mobility) 산업의 항공우주, 자동차 및 해양 분야에서 복합재 적용과 정체적(停滯的) 복합재 시장 상황 이후 복합재 산업의 새로운 적용시장 기회로 기대되고 있다. 예를 들어, 항공기에서 복합재료 사용 시장의 확대를 주도했던 Boeing 787의 구조에 약 50%는 복합재료로 사용되었으며, 복합재의 대량 적용을 기대했던 자동차 산업의 BMW i3 이외 복합재 적용 수치가 훨씬 낮고 경차 차량 무게의 8~12% 복합재가 적용되는 수준이었다. 그러나 새로운 패러다임의 이동 모빌리티 전기 수직 이착륙(eVTOL)의 경우, 제조업체에 관계없이 평균 약 70% 이상의 탄소 복합재가 적용되는 큰 탄소복합재 시장이 예측된다.

대부분의 전기 수직 이착륙(eVTOL)은 친환경 배터리로 구동되기 때문에 여러 가지 방법으로 경량화가 필요하고. 즉, 더 가벼운 부품을 만들고 더 적은 부품을 필요로 하는 설계 선택이 필요하다. 또한 미연방항공청(FAA: Federal Aviation Administration)과 유럽항공안전청(EASA: European Union Aviation Safety Agency) 감항당국의 엄격한 구조적 요구 사항 때문에 복합재는 eVTOL 제조업체에 확실한 솔루션이다. eVTOL 산업은 적어도 초기에는 생산 능력 제한에 직면하지 않을 것으로 예상된다. 많은 전문가와 시장전문 리서치 기관의 예측에 따르면 연간 1,000대의 항공기를 생산하는 초기 eVTOL 생산량은 기존 기술과 제조시설로 효율적으로 달성할 수 있으나, 생산 규모가 확대되고 제조 물량이 연간 2,000대에 육박함에 따라 자동화 통합 기술과 대량 생산기술 없이는 시장 요구 물량을 충족하기 어려울 것으로 보인다.

복합재 부품의 재료 선택 및 제조공정은 일반적으로 성능 요구 사항, 부품 크기 및 복잡성 및 생산량과 같은 요인에 따라 달라지나, eVTOL의 경우 재료 선택을 위한 한 가지 추가 매개변수가 있다. 그것은 바로 인증의 용이성이다. OEM의 최우선 과제는 가능한 한 빨리 항공기인증을 받고, 혁신에 집중하는 대신 검증된 재료를 선택하여 이를 수행하는 것으로, 열경화성수지(thermoset metrics)는 지금까지 항공우주 산업에서 가장 많이 사용되는 수지 유형이었다. 규제 당국(regulatory authorities)이 열경화성 매트릭스에 가장 익숙하기 때문에 EXTOL 제조업체의 90% 이상이 열경화성수지가 풍부한 항공기 탄소소재 플랫폼으로 인증을 받고 있다. 반면에 열가소성 수지 시스템(thermoplastic resin systems)은 1세대 eVTOL의 작은 부품에만 사용되고 있으나, 생산량이 연간 수천 대로 증가함에 따라 열가소성 수지 집약적 구조로의 전환이 불가피해지고 응용 분야가 작은 부품 이상으로 확장될 수 있다. 즉, 이러한 변화는 점진적으로 진행될 것으로 예상되며 2030년까지 eVTOL에서 총 복합재료 사용의 10% 이상을 차지할 것으로 예상된다.

전기 수직 이착륙(eVTOL) 제조업체 중 「Jaunt Air Mobility(미국 텍사스주 댈러스)」는 열가소성 수지가 대부분 적용한 모델을 연구하는 유일한 업체이며 99% 재활용 가능한 항공기를 만들겠다는 비전을 가지고 있다. 또 다른 제조업체 「Vertical Aerospace(영국 브리스톨)」로 Vertical의 VX4에 사용된 로터 블레이드(rotor blades), 배터리 인클로저(battery enclosure), 인테리어 및 브래킷(brackets)과 같은 부품은 모두 열가소성 프리프레그를 사용하여 만들어졌다. 열가소성 수지의 수용은 다소 느리지만 현재 업계에서 열경화성 수지가 우위를 점하고 있는 「Hexcel」, 「Toray」, 「Solvay」, 「Teijin」은 이미 다양한 도심 항공 모빌리티(UAM)의 로터 블레이드 및 브래킷과 같은 소형 2차 부품에서 날개(wings) 및 동체(fuselages)와 같은 1차 구조물에 이르기까지 품질 보증된 열가소성 재료를 개발 제공하고 있다.

또한 전기 수직 이착륙(eVTOL) 생산량은 항공우주보다는 많지만 자동차 산업보다는 훨씬 적은 6,000~8,000+ 대를 생산할 것으로 예측된다. eVTOL은 도시 내 이동을 제공하기 때문에 항공우주 시장보다 자동차 시장을 대체할 가능성이 높다. 이에 eVTOL 산업은 자동차 가치 사슬의 일부 주요 제조업체가 협력파트너로 제조에 참여하고 있다. 그 예로 조비(Joby)와 도요타(Toyota)의 파트너십, 아처(Archer)와 스텔란티스(Stellantis)의 파트너십을 들 수 있다.

AAM(Advanced Air Mobility)/UAM(Urban Air Mobility)은 기본적인 중요한 중량 목표를 충족하기 위해 복합재료에 의존하는 새로운 고성장, 대량 수직 시장(high-volume vertical market)을 대표한다. 소재공급 측면에서 상업용 항공우주 및 자동차 복합재의 기존 탄소섬유 수요에 새로운 응용 분야인 eVTOL의 상용화 초기 몇 년 동안은 탄소섬유 공급의 제약이 될 수도 있다. 더불어, eVTOL 산업의 기회는 중요하고 현실적이지만, 인증 및 제조 생산규모, 파일럿(pilot) 수급부족, 인프라의 가용성 및 고객 수용과 같은 몇 가지 역풍에 직면해 있다. 이 마지막 과제인 고객 수용은 중요한 과제로 가격 매력도와 ‘eVTOL을 타고 비행하는 동안 개인이 더 안전하고 편안하다’고 느끼는 Track record, 더불어 신뢰성을 확보해야 더 빨리 채택될 것으로 예상된다. 안전하고, 저렴하고, 편리하며, 도시 간 및 도시 내 항공 모빌리티의 상용화는 멀지 않았다고 전망하며, 지상 교통을 피하려는 여행자에게 매우 매력적인 옵션이 될 것으로 기대된다.

2. 항공모빌리티 경량화 및 이동거리 향상을 위한 탄소복합재 수요와 제조기술 추이

2022년 기준 개발 중인 UAM(Urban Air Mobility)은 447종으로 글로벌 시장 규모는 2023년 약 7조 6000억 원에서 2040년 약 793조 원에 달할 것으로 예측하고 있다. 그 중 eVTOL의 기체 시장은 2040년 200,000대의 Air Taxi 운용기준으로 약 73조 원이 될 것으로 예측된다.

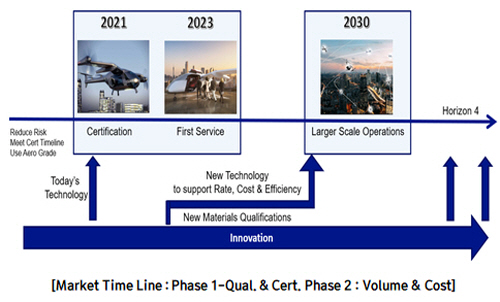

항공 분야의 새로운 이동수단의 패러다임 변화에 따른 eVTOL(Electric Vertical Take Off Landing) 모빌리티의 개발과 상용화를 위한 FAA(Federal Aviation Administration)와 EASA(European Union Aviation Safety Agency)의 인증이 다양한 형식의 개발자로부터 그림 1과 같이 이뤄지고 있다.

전기배터리 동력원으로 인한 무게 증가와 이동거리 향상을 고려한 eVTOL 모빌리티 외장과 내장 부품, 배터리 팩 및 박스, 추진시스템, 구조부품의 90% 이상이 기능에 따라 경량소재인 탄소섬유를 이용한 열경화성 및 열가소성 수지 복합재로 제작되고 있다, Toray(미국 캘리포니아주 모건 힐)는 이미 Joby Aviation(미국 캘리포니아주 산타크루즈) 및 Lilium(독일 웨슬링)과 파트너십을 맺었기 때문에 인증 경쟁에서 다른 업체보다 앞서 나가고 있으며, Hexcel(미국 코네티컷주 스탬포드)과 Solvay(미국 조지아주 알파레타)도 초기 진입 기업으로 Archer Aviation(미국 캘리포니아주 산호세) 및 Vertical Aerospace와 각각 탄소소재 공급계약을 체결했다.

그림 1. eVTOL의 개발 및 인증현황

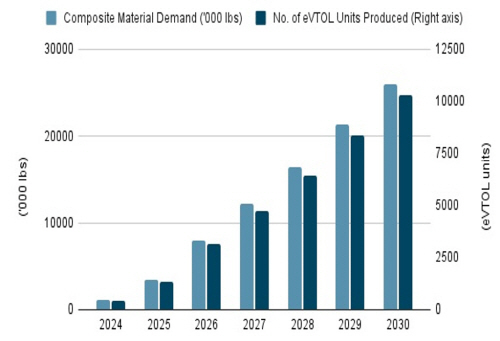

최근 Stratview Research 보고서에 의하면 eVTOL 모빌리티의 탄소복합재 수요는 2024년 1.1 Millon lbs [USD $ 36.2M]에서 2030년 25.9 Millon lbs [USD $ 673M]로 향후 6년 동안 약 26배 이상 수요가 증가할 것으로 예측되고, 생산 대수는 2024년 약 500대에서 2030년 10,000대로 증가할 것으로 예측하고 있다.

그림 2. 2024~2030년 eVTOL 생산대수와 복합재 소재수요 예측

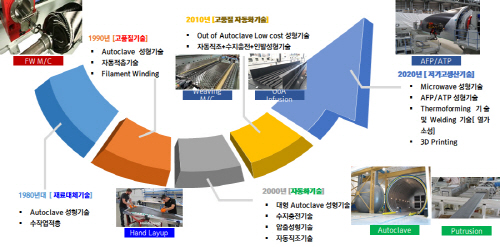

항공기의 탄소복합재 적용은 군용 전투기는 1970년부터 민항기는 1982년 Boeing B737 HS 및 1985년 Airbus A320 VF 1차 구조물로 적용이 확대되어왔으며, 1995년 이후 B787과 A350에 50% 이상의 탄소복합재가 적용되고 있다. 항공기 복합재 구조설계와 제작기술은 그림 3과 같이 생산성과 신뢰성 확보를 위해 상호 매우 밀접한 연계성과 의존성이 있어 1980년 오토클래브(Autoclave) 기술 적용 이후 부품별 신뢰성 확보가 가능한 고품질의 대형화, 자동화 및 저가 제조공정의 발전이 이루어지고 있으며, 항공기 부품에 적용되는 탄소섬유 소재의 Grade는 대부분 Toray사 기준 T700과 T800이 적용되고 있다.

그림 3. 항공용 복합재 부품 제조기술 추이

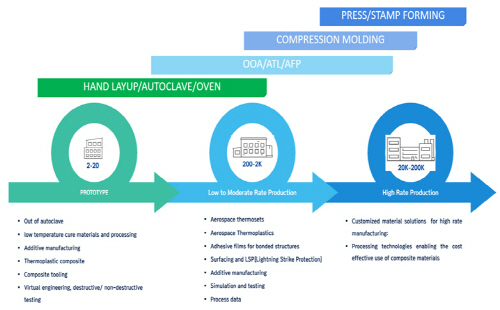

UAM의 탄소복합재 적용기술은 기 항공기의 탄소복합재 적용기술이 적용되어 제조가 이루어지고 있으나, 생산대수의 증가와 가격경쟁력 확보를 위한 안정적인 품질보증과 대량생산 기술이 적용되어 갈 것으로 예측된다. 특히, 그림 4와 같이 고가의 생산효율이 떨어지는 오토클래브(Autoclave)를 대체하는 대량생산에 필요한 열가소성 복합재와 프레스(PRESS) 및 스탬핑(STAMP) 성형기술 적용이 이뤄질 것으로 예측된다. 현재 FAA(Federal Aviation Administration)와 EASA(European Union Aviation Safety Agency)의 규정에 만족하는 제품 생산을 위해서는 고가의 오토클래브(Autoclave)가 필연적이나 OOA(Out Of Autoclave)저가 공정 개발이 지속적으로 진행되고 있다.

그림 4. UAM 탄소 복합재 부품 제조기술 추이

-----이하 생략

<</SPAN>본 사이트에는 일부 내용이 생략되었습니다. 자세한 내용은 세라믹코리아 2024년 2월호를 참조바랍니다. 정기구독하시면 지난호보기에서 PDF를 다운로드 하실 수 있습니다.>

기사를 사용하실 때는 아래 고유 링크 주소를 출처로 사용해주세요.

https://www.cerazine.net

목록

목록